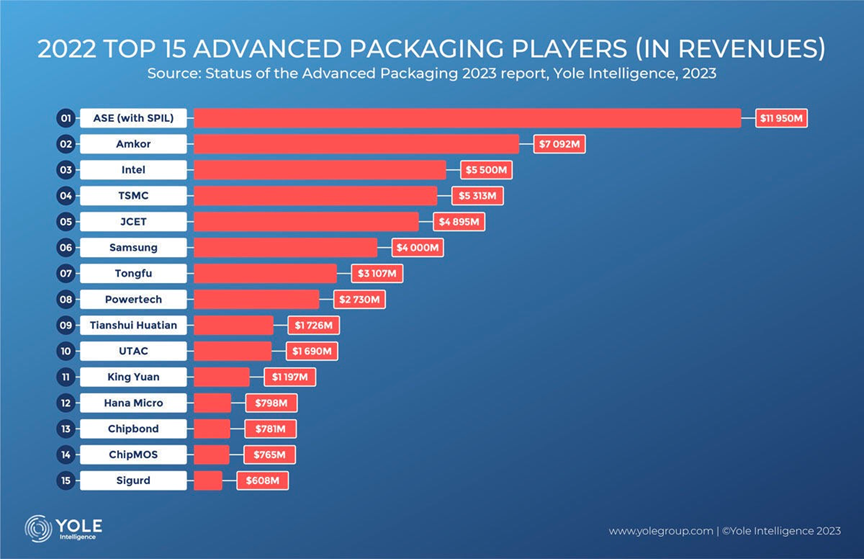

主體集中、區域集聚、商業成功,嚴防爛尾工程

集成電路產業是國民經濟和社會發展的戰略性、基礎性和先導性產業,地位十分重要。近年來,黨中央、國務院高度重視集成電路產業發展,出臺了一系列政策措施,包括2014年的《國家集成電路產業發展推進綱要》、2020年的《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,從資金、財稅、投融資、研發、進出口、人才、知識產權、市場應用、國際合作等多方面支持和引導產業健康發展。

在相關政策的支持推動下,我國集成電路產業發展勢頭向好,技術水平大幅提升,企業加速成長壯大。2019年,我國集成電路銷售收入7562.3億元,是2014年的2.5倍,年均增長超過20%;2020年前三季度我國集成電路銷售收入為5905.8億元,較2019年同期增長17%,是全球集成電路發展增速最快的地區之一。

但在我國集成電路產業取得了很大的進步的同時,在各項優惠政策的強刺激下,近年來如雨后春筍般涌現的晶圓制造項目出現了眾多爛尾工程。根據芯思想研究院(ChipInsights)的統計,包括多個12英寸項目和8英寸項目紛紛爆雷,成為爛尾工程,引發業界廣泛關注。詳情參閱《2020年1月3日芯思想公眾號發布的【產業年終盤點】2019中國63座晶圓制造廠最新情況跟蹤》。

目前爛尾工程已經引起了國家相關部委的重視,國家發展和改革委員會(發改委)和工業和信息化部(工信部)相繼表態。

2020年10月20日,發改委新聞發言人孟瑋在新聞發布會上表示,國內投資集成電路產業的熱情不斷高漲,一些沒經驗、沒技術、沒人才的“三無”企業投身集成電路行業,個別地方對集成電路發展的規律認識不夠,盲目上項目,低水平重復建設風險顯現,甚至有個別項目建設停滯、廠房空置,造成資源浪費。

芯片出現爛尾工程,絕對不是芯片的錯。我國許多產業在發展過程中出現過重復建設,正如2020年11月28日,工信部副部長王志軍在出席第二屆中國發展規劃論壇時表示,前些年在鋼鐵、水泥、電解鋁等領域存在著重復建設和產能過剩,包括光伏等一些新興產業也出現過重復建設。

筆者發現,在光伏產業野蠻發展的過程中,曾催生過包括無錫尚德的施政榮、漢能集團的李河君成為中國首富的現象。在野蠻增長后,大量公司破產或陷入債務泥潭,爛尾工程項目也是滿目蒼夷。然而在國發〔2013〕24號文件《關于促進我國光伏產業健康發展的若干意見》發布之后,國家發改委、財政部、工信部、國家能源局、住房和城鄉建設部、國家稅務總局、銀監會、國土資源部、國家林業局等機構支持和規范光伏產業發展的政策性文件密集出臺,其范圍包括了產品制造、市場應用、財稅、價格、補貼、土地管理等產業發展的各個相關方面,迅速地營造出有利于產業發展的互補配套的政策環境。加上關鍵設備大批量國產化,推動了光伏產業整體競爭力的大幅提升,光伏產業規模躍居世界第一。從全球光伏產業鏈視角來看,中國已經牢牢占據光伏產業鏈龍頭地位。根據相關數據,2019年的中國硅料、硅片、電池片、組件占全球的產量占比分別為67%、98%、83%和77%,中國光伏產業從原材料到終端產品,從研發到生產,毫無疑問,遙遙領先。國產光伏裝備成為國際市場主流,具備整線配套能力。而LED產業,2019年中國的LED芯片企業的收入已經占到全球市場的70%以上。在此筆者認為光伏產業的發展過程確實值得芯片產業認真研究和思考。

正如王志軍副部長所說,目前芯片制造等行業也出現了盲目投資和爛尾項目,前一階段集成電路制造方面的投資也被爆出造成巨大的損失,需要規劃和加強監督。面對現在芯片行業出現的一些盲目的投資而導致的爛尾項目,急需進行進一步的整治,芯片行業的發展應該是真正的投入研發,有資金支持和人員團隊,并不能因為一時頭腦發熱而跟風投資芯片研發。同時要看到兼并重組是企業整合創新資源和低水平擴張,實現規模化發展和提升競爭力的有效形式。

在《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》中對于發展戰略性新興產業提出,要鼓勵企業兼并重組,防止低水平重復建設。王志軍副部長也坦言,針對我國部分新興企業規模比較小、同質化嚴重、缺少全球領先的有競爭力的大型企業等突出問題,建議通過兼并重組的聚變效應來推進戰略性新興產業快速發展。從國際上來看,很多企業的擴大都是通過兼并重組方式實現的。

中國目前除了北京、上海、無錫、合肥、西安、南京、重慶等城市大力推動集成電路產業外,很多三線、四線城市都紛紛上馬集成電路項目,集成電路產業的建設是如火如荼,可謂是全民大造芯片。事實上,并不是所有城市都適合發展集成電路。作為高精尖技術的集成電路產業需要巨額投資、優秀人才,需要良好的上下游生態產業,需要大量的水和電資源。當條件不成熟時,地方政府盲目跟風上項目,最后的結果就一定是爛尾,這個結果是非常糟糕的。

全民大造芯片帶來的不良后果不僅是部分項目爛尾造成的資源浪費,還會導致優質資源分散,抬高人員工資水準,原材料價格上漲,攪亂行業秩序,帶來惡性競爭,造成“劣幣驅逐良幣”效應,使得一些龍頭企業競爭力被削弱,形成主體分散和布局分散的行業亂象,不利于我國集成電路行業長期發展。

為此,原工信部部長苗圩在2020年1月答記者問時表示,在近幾年市場需求的驅動下,國內外集成電路的企業都紛紛看好中國這個大市場優勢,在國內投資建設了若干條集成電路的生產線。從目前在建的生產線項目情況來看,新增產能與國內實際需求相比還有比較大的差距,但是也確實存在集成電路制造業主體分散的傾向。2014年在集成電路發展的規劃里就提出主體要集中、區域要集聚。要保護好地方政府的積極性,同時要克服盲目低水平的重復建設,要使這些從事集成電路的主體企業一步一步的從投資轉向運營,在運營當中除了技術要取得成功之外,還要取得商業上的成功。

中國工程院院士吳漢明認為,商業成功是檢驗技術創新的唯一標準,成套工藝是芯片技術水平的集中標志。吳漢明院士呼吁:研究是手段,產業是目的。我們的研發一定要樹立產業技術導向的科技文化,而不是簡單的成果應用。

2020年10月20日,孟瑋在新聞發布會上也強調,將會同有關部門強化頂層設計,狠抓產業規劃布局,努力維護產業發展秩序。具體就是重點做好四方面工作。一是加強規劃布局。按照“主體集中、區域集聚”的發展原則,加強對集成電路重大項目建設的服務和指導,有序引導和規范集成電路產業發展秩序,做好規劃布局。引導行業加強自律,避免惡性競爭。二是完善政策體系。加快落實國發〔2020〕8號文,也就是關于新時期促進集成電路產業和軟件產業高質量發展的若干政策,抓緊出臺配套措施,進一步優化集成電路產業發展環境,規范市場秩序,提升產業創新能力和發展質量,引導產業健康發展。三是建立防范機制。建立“早梳理、早發現、早反饋、早處置”的長效工作機制,強化風險提示,加強與****機構、投資基金等方面的溝通協調,降低集成電路重大項目投資風險。四是壓實各方責任。堅持企業和金融機構自主決策、自擔責任,提高產業集中度。引導地方加強對重大項目建設的風險認識,按照“誰支持、誰負責”原則,對造成重大損失或引發重大風險的,予以通報問責。

城市芯布局

經過多年部署,我國形成了以上海和無錫引領的長三角、以北京為龍頭的京津冀、以深圳領軍的珠三角和以武漢、西安、合肥等城市為主力的中西部區域四個集成電路產業集聚區。集成電路產業覆蓋設計、芯片制造、封裝與測試、裝備與材料和EDA等多個領域,四個產業集聚區各有所長。

202年6月芯思想研究院(ChipInsights)發布了一份中國大陸城市集成電路競爭力排行榜。

前10強中,長三角地區占五席,分別是上海、無錫、合肥、南京、蘇州,珠三角地區深圳入圍,環渤海北京入選,中西部有成都、西安、武漢入選。排名榜與我國集成電路產業區域格局大致相符。

下面我們就來看看榜單前十的城市的芯布局!

上海市提出推動集成電路全產業鏈自主創新發展,提升產業規模和能級,打造具有國際影響力的軟件和集成電路產業集群和創新源,規劃到2020年集成電路產業規模為2000億元。根據上海集成電路行業協會的數據,2019年上海集成電路產業規模已經超過1700億。上海在設計領域,部分企業研發能力已達7納米,紫光展銳手機基帶芯片市場份額位居世界第三。在制造領域,中芯國際、華虹集團年銷售額在國內位居前兩位,14納米先進工藝已量產。在裝備材料領域,中微、上微處于國內領先水平,刻蝕機、光刻機等戰略產品已達到或接近國際先進水平。上海臨港打造上海集成電路產業新高地,依托東方芯港建設,圍繞芯片設計、制造、封裝測試、裝備材料等關鍵環節,優化全產業鏈融合的集成電路產業國資布局,形成一批以新片區為總部的龍頭企業。同時,加快推進中微半導體、盛美半導體、第三代化合物半導體等項目落地實施,實現核心芯片、特色工藝、關鍵裝備和基礎材料等領域的創新突破。

北京市規劃到2020年建成設具有國際影響力的集成電路產業技術創新基地,集成電路產業發展目標雖然沒有提出具體的數字,但北京集成電路產業近年來獲得長足發展,產業規模多年來一直位居前三。北京集成電路產業經過十多年的發展,初步建立起產業鏈相對完備的產業格局,并呈現出制造帶動、設計引領、裝備材料穩步成長的態勢,產業規模和技術水平一直在全國均占據著舉足輕重的地位,已成為支撐我國集成電路產業創新發展的重要支柱力量。北京亦莊規劃投入1000億元,努力培育100家龍頭企業,打造10平方公里的集成電路生態產業園。按照《北京市加快科技創新發展集成電路產業的指導意見》部署,在集成電路產業領域堅持以系統應用為拉動、以設計為龍頭、以制造為重點、以設備為突破、以基金為引擎,打造成為全球領先的先進新型存儲器、基帶芯片和射頻電路、電力電子及功率器件、集成電路晶圓代工及高端核心裝備四大高精尖領域的研發制造中心,真正成為中國集成電路產業“芯”力量崛起的核心區與承載地。

深圳市的集成電路產業規模位列珠三角地區首位,集成電路產業規模達2000億,其中設計業銷售收入突破1600億元。深圳市2019年集成電路產業規模超過1200億元,其中設計業達1100億。規劃到2023年建成具有國際競爭力的集成電路產業集群。

無錫市當屬江蘇省集成電路產業發展水平最高的城市,計劃到2020年底集成電路產業規模達1200億元。2018年和2019年無錫集成電路產業規模均超過1000億元,相信隨著華虹半導體無錫基地12英寸生產線和宜興中環領先大硅片項目的順利投產,1200億的產業規模目標應該非常輕松達成。

西安市打造集成電路產業新高地,規劃在2021年集成電路產業規模達1000億元。西安依靠三星電子存儲芯片項目和美光/力成封裝項目,大大增強了西安在集成電路產業中的競爭力。2019年西安集成電路產業規模已經達到960億元,規劃目標有望提前完成。

成都市要躋身國內集成電路設計第一方陣,打造中國“芯”高地,規劃到2035年集成電路產業規模3400億元。成都新區正以產業生態圈建設為核心,積極從全球吸引頂尖產業資源、參與全球電子信息產業分工,融入全球電子信息產業鏈高端和價值鏈核心,助力成都建設中國電子信息產業核心城市和全球電子信息產業部分領域的支點城市、領軍城市。

武漢市被列為國家存儲器基地,打造世界級半導體產業基地,武漢圍繞“一芯兩帶三區”區域和產業發展布局打造產業新高地,吸引投資5000億元,集聚芯片企業100余家,規劃到2020年光谷集成電路產業規模達800億。武漢目前有長江存儲、武漢新芯等一批制造項目。

合肥市提出打造中國IC之都,計劃到2020年集成電路產業規模達500億,其中設計業100億,制造業300億,封測60億,設備材料40億。隨著晶合集成、長鑫集成的7投產以及強勢引進的一批設計、材料企業,加上宏實自動化、易芯半導體、大華半導體、芯碁微電子等一批本土企業,合肥已逐步形成了集成電路設計、制造、封測、設備材料等全產業鏈,并帶動其他高科技產業取得了良好的發展態勢。

南京市提出打造集成電路產業地標。從南京市經信委發布的《關于打造集成電路產業地標的實施方案》中可以獲悉,到2025年,全市集成電路產業綜合銷售收入力爭達到1500億元,進入國內第一方陣,在5G通信及射頻芯片、先進晶圓制造、物聯網和汽車電子等高端芯片設計等細分領域實現全省第一、全國前三、國際知名。為此南京市明確提出了將設立總規模200億美元的南京市集成電路產業投資基金,支持集成電路產業垂直整合及并購重組,加大高端人才引進培育力度等。南京市提出到2025年1500億元的目標,但2019年的集成電路營收只有100億元。雖然南京近來加大集成電路項目的引進,但目標的完成恐怕有相當的難度。

蘇州市持續大力推動第三代半導體產業發展,通過近十年的培育,目前已匯聚了全國氮化鎵材料生長及氮化鎵器件產業領域80%的國家重點人才計劃,確立了第三代半導體產業的“國家隊地位”。目前蘇州市積極布局第三代半導體中下游環節,引進了英諾賽科、華功半導體、能訊高能、能華半導體等一批企業,率先構建氮化鎵產業完整生態鏈,并將技術產業化。

紹興市將是未來榜單前十的有力競爭者。紹興相關人士介紹,紹興發展集成電路產業目標和定位非常清晰,以建設世界級集成電路產業創新集群為目標,全力創建國家集成電路產業創新中心、打造長三角地區集成電路產業制造基地。紹興聚焦頭部企業,構建區域IDM,目前中芯、長電、豪威相繼落戶。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。