順應全球市場,中國EDA進入整合階段

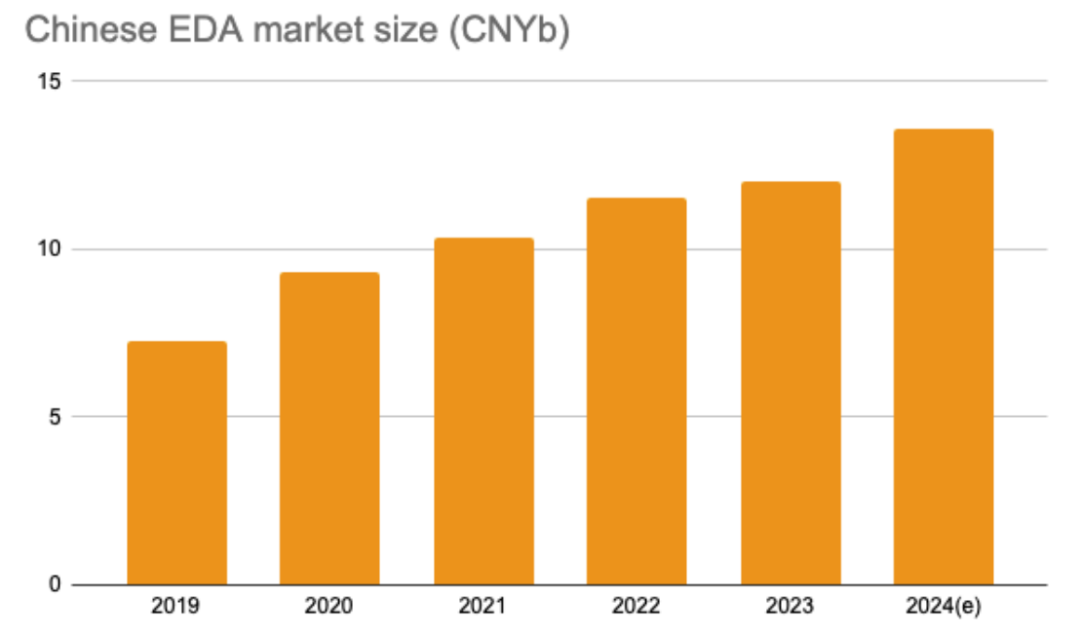

中國 EDA公司正在蓬勃發展。自 2024 年以來,全球電子設計自動化 (EDA) 行業經歷了相當大的整合。盡管中國 EDA 行業長期以來一直處于分散狀態且處于早期發展階段,但也開始效仿這一做法。受芯片需求增長的推動,中國 EDA 市場從 2016 年到 2021 年穩步增長。2023 年,市場規模達到 120 億元人民幣(16.9 億美元),約占全球 EDA 市場的 10%。預計 2024 年將增長至 135.9 億元人民幣。中國 EDA 公司正在蓬勃發展。根據中國半導體行業協會預測,2025年我國EDA市場規模將達到184.9億元,2020—2025年年均復合增速為14.71%。

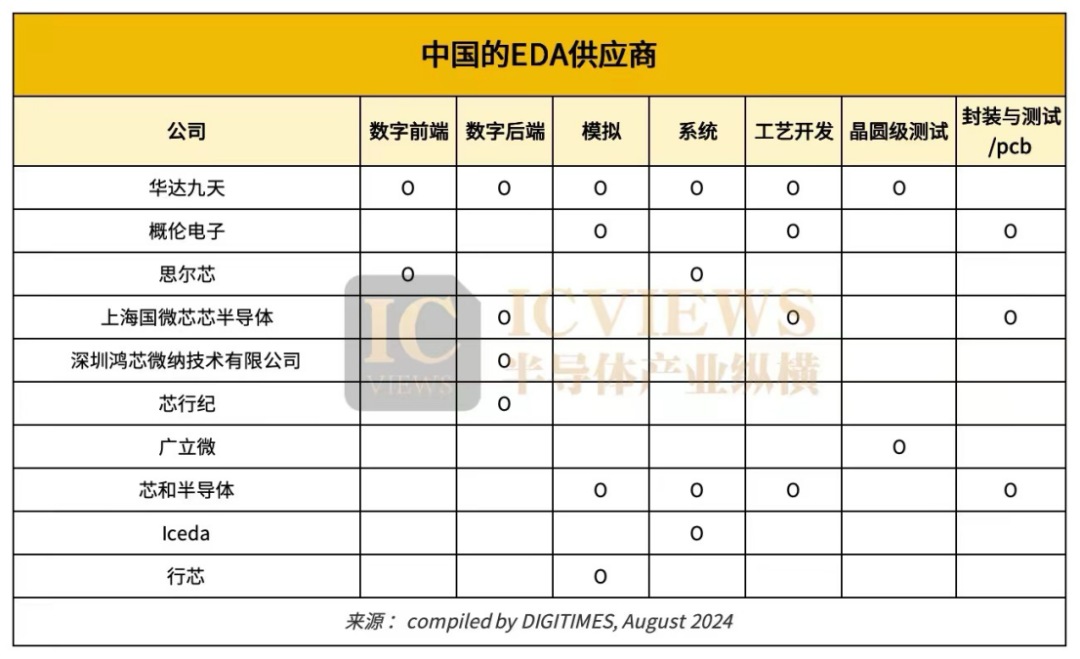

全球整合全球EDA領頭羊新思科技宣布以350億美元收購Ansys,此次合并預計將使兩家公司的市場份額合計增至約35%。此外,2024年2月,知名EDA公司Altium被瑞薩以59億美元收購。歷史上,各大EDA公司包括Synopsys、Cadence、Siemens,雖然發展軌跡和專長不同,但都通過收購實現擴張,尤其是Synopsys,已經完成了上百次收購。行業分析師將收購趨勢歸因于 EDA 行業的知識和技術密集型特性。隨著技術的發展和芯片設計變得越來越復雜,如果沒有 EDA 支持,設計如此復雜的芯片幾乎是不可能的,因此對于尋求保持競爭力和滿足日益增長的需求的公司來說,外部收購是一種戰略必需品。 中國EDA產業緊隨其后中國的EDA行業已經發展了幾十年,早期的S2C、廣立微等公司成立已經二十多年,2008年以后在中國政府政策的支持下,又涌現出華大九天、概倫電子、芯和半導體等公司。2018年以后,美國制裁開始擾亂中國高端芯片供應鏈,導致國內EDA公司迅速涌現,大量新創公司涌入中國,目前國內已有120多家EDA公司成立。華大九天、概倫電子和廣立微等主要參與者均已上市,展示了其在 EDA 行業各個領域的獨特能力。與此同時,中國 EDA 行業近年來經歷了重大整合。從 2022 年到 2024 年 3 月,至少有 20 筆投資和收購交易涉及 16 多家公司。例如,2022年9月,國內EDA企業芯華章宣布對國內另一EDA企業瞬曜電子進行核心技術整合,將其超大規模軟件仿真技術融入芯華章智V驗證平臺,豐富其系統級驗證產品組合。同時,瞬曜電子創始人傅勇正式加入芯華章并出任首席技術官。

全球整合全球EDA領頭羊新思科技宣布以350億美元收購Ansys,此次合并預計將使兩家公司的市場份額合計增至約35%。此外,2024年2月,知名EDA公司Altium被瑞薩以59億美元收購。歷史上,各大EDA公司包括Synopsys、Cadence、Siemens,雖然發展軌跡和專長不同,但都通過收購實現擴張,尤其是Synopsys,已經完成了上百次收購。行業分析師將收購趨勢歸因于 EDA 行業的知識和技術密集型特性。隨著技術的發展和芯片設計變得越來越復雜,如果沒有 EDA 支持,設計如此復雜的芯片幾乎是不可能的,因此對于尋求保持競爭力和滿足日益增長的需求的公司來說,外部收購是一種戰略必需品。 中國EDA產業緊隨其后中國的EDA行業已經發展了幾十年,早期的S2C、廣立微等公司成立已經二十多年,2008年以后在中國政府政策的支持下,又涌現出華大九天、概倫電子、芯和半導體等公司。2018年以后,美國制裁開始擾亂中國高端芯片供應鏈,導致國內EDA公司迅速涌現,大量新創公司涌入中國,目前國內已有120多家EDA公司成立。華大九天、概倫電子和廣立微等主要參與者均已上市,展示了其在 EDA 行業各個領域的獨特能力。與此同時,中國 EDA 行業近年來經歷了重大整合。從 2022 年到 2024 年 3 月,至少有 20 筆投資和收購交易涉及 16 多家公司。例如,2022年9月,國內EDA企業芯華章宣布對國內另一EDA企業瞬曜電子進行核心技術整合,將其超大規模軟件仿真技術融入芯華章智V驗證平臺,豐富其系統級驗證產品組合。同時,瞬曜電子創始人傅勇正式加入芯華章并出任首席技術官。2022年10月,華大九天發布公告稱,擬通過全資子公司深圳華大九天科技有限公司以1000萬美元現金收購芯達芯片科技有限公司100%股權,并簽署了相關收購協議。華大九天表示,芯達科技技術在業界具有領先優勢,與公司現有產品具有互補性和協同效應,可以提升公司特征化提取工具研發團隊的技術水平,對公司打造國際領先的特征化提取工具具有積極意義。本次投資芯達科技將有助于公司不斷豐富EDA工具、補齊數字設計和晶圓制造EDA工具短板,符合公司的發展戰略。公告指出,被收購方芯達科技從事存儲器/IP特征化提取工具的開發,該工具是數字設計和晶圓制造領域的關鍵環節工具之一。2023年5月,概倫電子收購福州芯智聯科技有限公司100%股權,芯智聯成為概倫電子的全資子公司,納入概倫電子合并報表范圍。概倫電子表示,芯智聯的現有技術和產品能夠將概倫電子在芯片級EDA設計和驗證的領先地位拓展至板級和封裝級設計,既彌補了概倫電子產品在板級和封裝級設計的空白,又能夠和公司已有的先進設計和驗證技術相結合,進一步提升公司產品的市場競爭力,并形成完整的芯片級、板級和封裝設計的全流程解決方案,對進一步豐富公司EDA生態具有重要意義,符合公司的發展戰略。2024年3月26日,亞科鴻禹完成第二輪融資,融資額未披露,參與投資的機構包括允泰資本,華大九天。此外,成立僅四年的合見工軟也在 EDA 初創公司領域迅速進行了多項投資和收購。

本土化EDA企業的努力中國 EDA 市場雖然發展迅速,但仍處于早期發展階段。國內公司主要專注于擴大產品組合和提高技術能力。這包括收購外國公司并投入大量資金進行研發以改進產品。全球 EDA 行業的歷史軌跡表明,中國可能會遵循類似的整合模式。在這一趨勢中,規模較小的新興 EDA 公司將從大公司的收購或戰略投資中獲益。此類交易為小公司提供了更多資源和支持,同時使大公司能夠通過整合擁有獨特技術或創新產品的初創公司來加快開發周期。這種方法使大公司和小公司都能在充滿不確定性和激烈競爭的市場中增強競爭地位。*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。