三大陣營齊發力 AMOLED勢不可擋

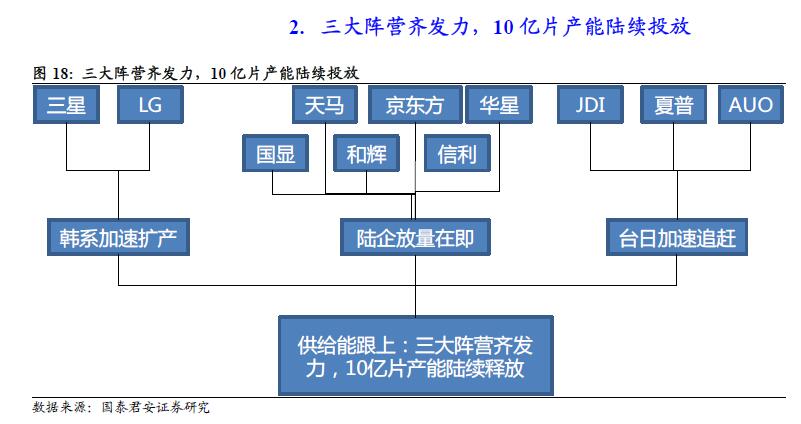

2. 三大陣營齊發力,10億片產能陸續投放

本文引用地址:http://cqxgywz.com/article/201606/292580.htm

2.1. 韓系三星一家獨大,LG加速追趕

十年耕耘,三星成就AMOLED絕對霸主。三星投入AMOLED行業十年,目前專利、產能、良率、技術方面絕對領先,不同于成熟的TFT-LCD制程,AMOLED制程許多關鍵材料和設備需要供應商半定制開發,面板廠自己做后續改進,三星在設備材料方面積累起非常大的先發優勢。

目前三星擁有1條4.5代線,2條5.5代線,1條6代線和規劃中的一條8代線,當前產能10KK/月(5寸片);2015年三星顯示(SMD)AMOLED硬屏出貨量超過2.5億片(5寸片),其中自用1.7億片,外發8000萬片,中小尺寸市場份額占比超過90%。

在技術壁壘最高的柔性屏領域,三星在前、后道工序積累了大量專利,在柔性基底TFT、FMM蒸鍍和薄膜封裝等關鍵工序優勢非常明顯,目前是全球唯二能量產軟屏的面板廠。

LG加速追趕,只為獲得巨頭青睞。LG切入AMOLED較早,因看好AMOLED在電視面板的應用,主攻大尺寸屏幕,在中小尺寸上逐漸被三星拉開差距。隨著AMOLED在手機、智能穿戴、VR上應用趨勢日漸明朗,特別是國際知名消費電子巨頭蘋果極有可能在2017年大規模導入柔性AMOLED屏,LG在中小尺寸柔性屏上的步伐顯著加快,除了已經給iWatch批量供應柔性屏以外,力爭在2017年成為蘋果第二供應商。

2.2. 陸企大干快上,率先卡位

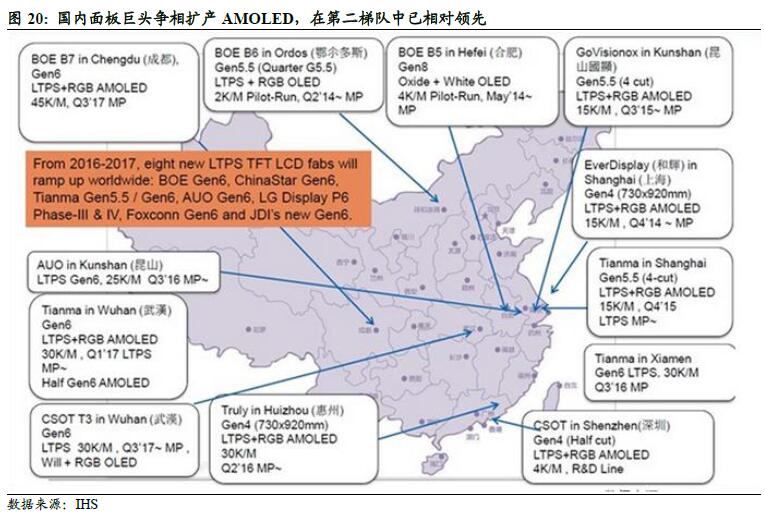

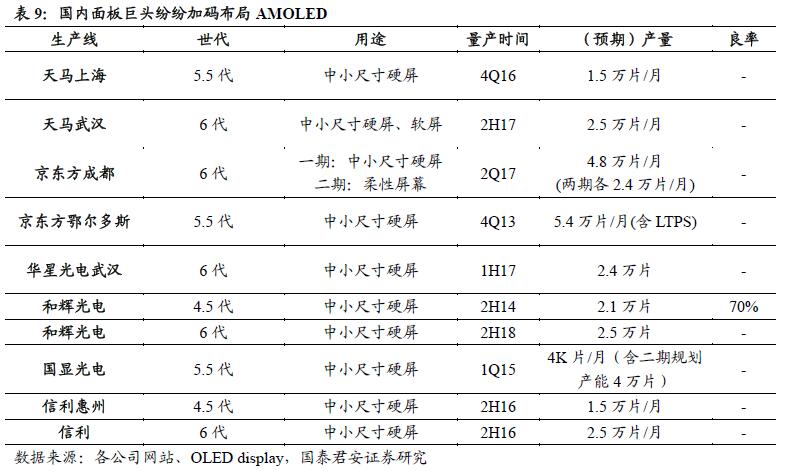

大陸面板巨頭大干快上,已在第二梯隊中獲得領先優勢。在經歷了十年逆周期大規模投資、承受巨虧之后,大陸TFT-LCD 終于在全球面板市場揚眉吐氣,誕生了京東方、天馬、華星光電等一批優秀企業;在AMOLED 上,大陸面板巨頭嗅覺靈敏,爭相擴產,目前除了韓系的三星與LG 之外,已經顯著領先日本和臺灣等競爭對手。

和輝光電4.5 代線硬屏已經量產,當前每月出貨2萬片,5寸片月產能超過1.2KK,良率接近70%,在HTC、中興等手機、華為手表上批量裝機; 天馬上海5.5 代線(深天馬A 000050.SZ,4cuts)2016年7 月小批量生產,力爭1H17 批量供貨;天馬武漢6代線目前正在開拓軟屏和硬屏的AMOLED產能;信利惠州4.5代線(信利國際 0732.HK)2H16量產,6代線正在規劃中;京東方成都6代線有望在2017 年量產;華星光電武漢6代線正在導入AMOLED產能。

2.3. 日系、臺系面板大廠加速布局

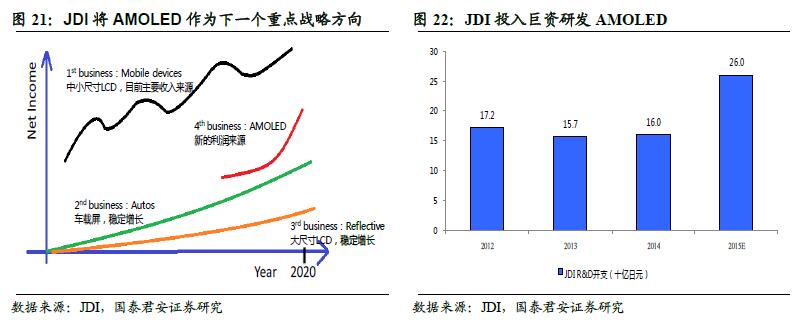

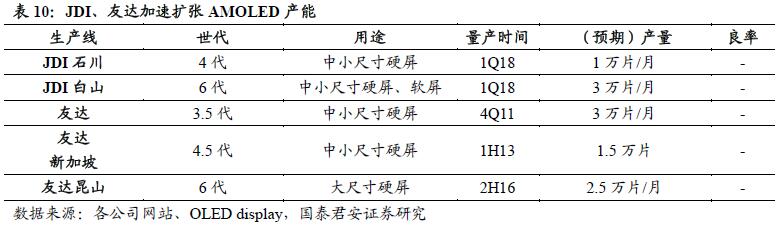

JDI、Sharp、友達等面板巨頭加速AMOLED布局。JDI 已將AMOLED 作為繼中小尺寸LCD、大尺寸LCD、車載面板后的新業務增長極,2015 財年研發支出將高達260 億日元,高出2014 財年100 億日元,增量部分主要用于AMOLED 研發,其在石川的4 代線和白山的6 代線有望在1H18 量產。

面板大廠夏普在AMOLED 上積累有大量專利技術,但因為前期經營不善,集團無力追加投資;2016 年3 年鴻海斥資35 億美元收購夏普66%股權,后續有望加大在AMOLED 領域的投入;臺灣面板巨頭友達在昆山投資的6 代線有望在2H17 量產,柔性AMOLED曲面屏也有望在2H17 開始量產。

2.4. 新擴產能從2016 年起逐步投放

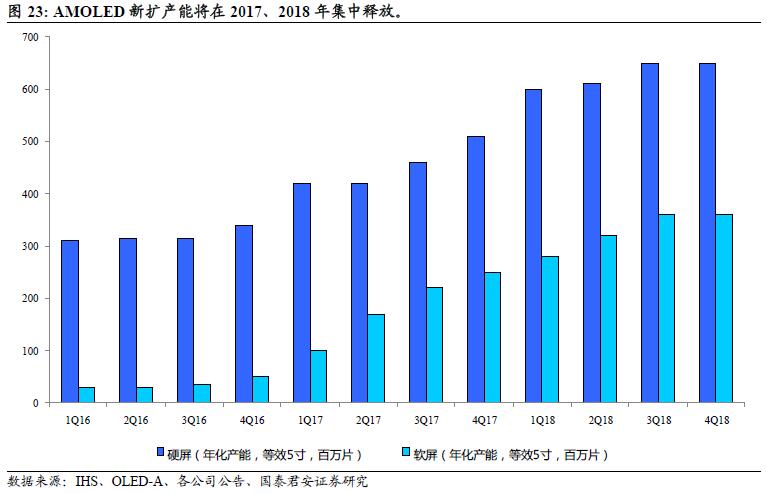

我們估算1Q16 AMOLED 硬屏產能約3.1 億片(等效5 寸片),軟屏產能3000 萬片(等效5寸片)。各大面板廠新投產能在2017、2018 年進入加速釋放器,預計到4Q18 硬屏年化產能有望突破6.5 億片,軟屏年化產能有望突破3.6 億片,能夠滿足各種應用需求。

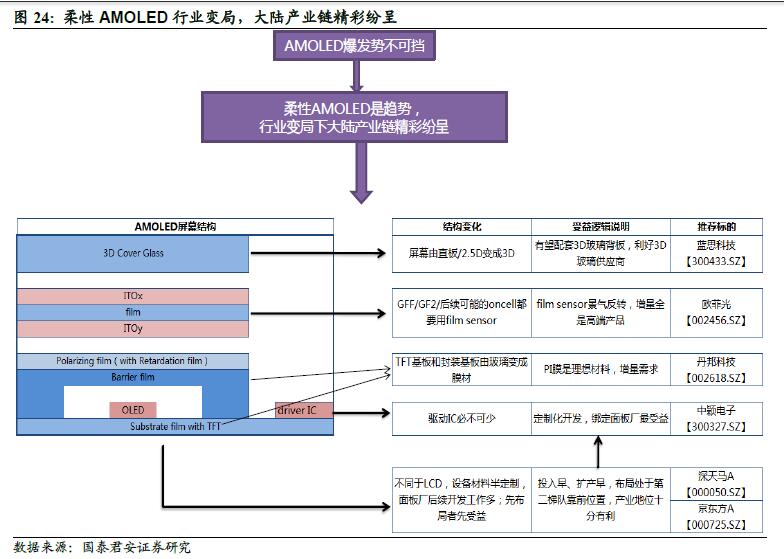

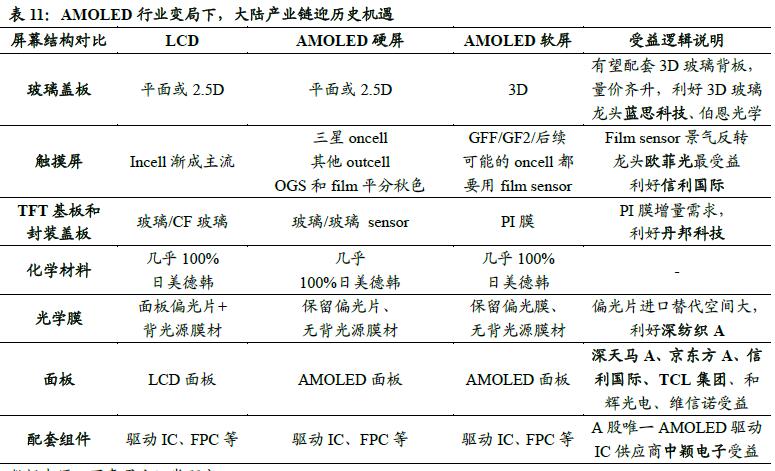

3. 柔性AMOLED 行業變局,大陸產業鏈精彩紛呈

評論