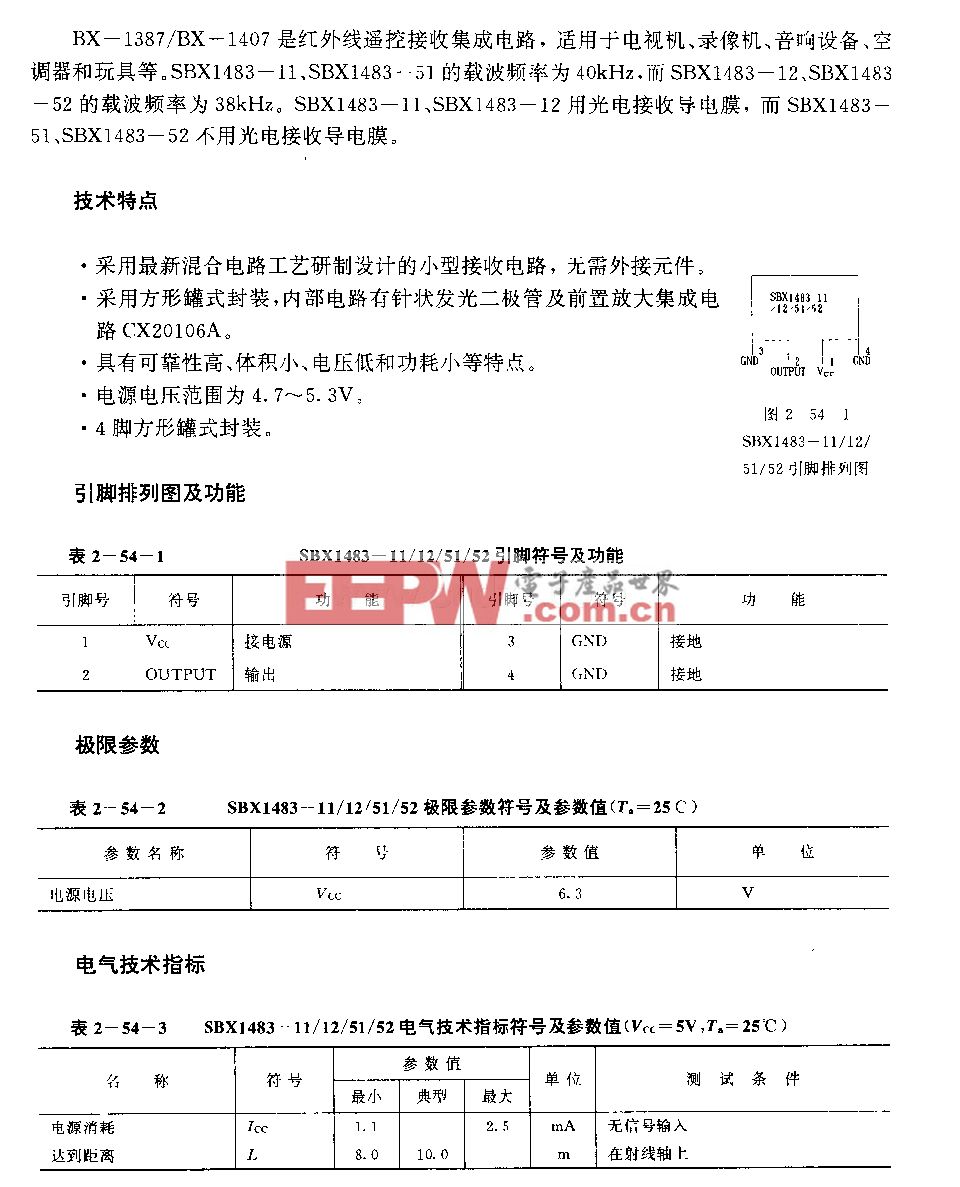

銀行首席信息官在數字生態系統中實現間接數據變現需要考慮的實際因素

加入技術交流群

加入技術交流群

掃碼加入

和技術大咖面對面交流

海量資料庫查詢

幾十年來,銀行已經熟練掌握了間接“貨幣”變現策略(利用貨幣),但卻難以挖掘巨大的間接“數據”變現機會,比如將它們從客戶數字化行為中收集的信息變現。

而蘋果、亞馬遜、谷歌、騰訊和其他數字精英(digerati)都已經掌握了這一策略。這些公司運用自己收集的數據創造額外的服務和收入來源(間接變現),獲取金融服務機構的市場份額。

那么是什么阻礙了許多金融服務機構實施成功的間接數據變現策略?首先,金融服務機構未認識到實施間接數據變現策略需要有一個包含金融服務行業內部和外部多個合作伙伴的大數字生態系統。更重要的是,金融服務機構無法(或不愿意)投資于創建或參與位于自己機構和/或傳統行業邊界之外的數字生態系統所需要的能力和資源。

什么是間接數據變現?

幾十年來,銀行業一直掌握著間接貨幣變現的方法,例如使用存款發放貸款,以此賺取浮動收入。此外,銀行還采取簡單的直接變現策略,例如收取賬戶維護費或經紀人傭金和仲裁傭金等中介服務費。

隨著數字生態系統(主要是互聯網)的出現,銀行一直享受著數字化連接所帶來的指數級增長,其中最常見的就是銀行使用互聯網功能提供即時支付和跨境支付服務。

間接數據變現進一步深入數字領域,收集參與者為換取服務而做出的個人數字行為。從消費者的角度來看,這種變現是“間接的”,因為他們只需要支付很少的錢或無需付錢就能使用社交網絡、支付系統、搜索引擎等服務。而企業運用數字生態系統中的參與者數字足跡來創造價值。

例如谷歌通過向第三方出售廣告線索或其平臺上的優質區域,運用參與者在其數字生態系統(搜索引擎、YouTube、Gmail等)中的數字足跡來創造價值。這就為特定行業重新定義了一個可尋址市場(例如上述谷歌案例中的廣告)。該市場專注于客戶的體驗和便利、創新的服務以及預定義行業邊界之外的廣泛價值創造途徑。

通過提供免費或低價服務等激勵措施,資金充足的公司可以用最低獲取成本來擴張它們的可尋址市場,然后分析客戶的網購行為和偏好并精心設計具有針對性的(通常是個性化的)產品和服務來推動直接收入。例如:

● 谷歌通過捕捉用戶的相關數字角色(換言之就是數字足跡的價值)創造一種能夠以廣告和/或高級訂閱形式直接變現的數字資產。

● 騰訊利用微信(對用戶免費)建立客戶檔案并使用這些檔案來創造新的直接收入產品和服務或者鼓勵“免費”用戶為銀行業務等騰訊的其他網絡相關服務付費。騰訊每月的用戶數高達10億以上。

是什么推動了銀行業對間接數據變現的需求?

銀行在保持增長方面所遇到的最大挑戰是監管機構(主要是作為銀行盈利業務最終所有者和控制者的央行)正在對銀行的間接貨幣變現能力“去杠桿”(主要通過調整資本配置比率)。同時,監管機構正在促進直接和中介服務變現業務的競爭,引入開放式銀行業務(在歐洲主要是PSD2)并通過“監管沙盒”為第三方機構提供一個輕量化的監管環境。這些機構主要是愿意在貨幣生態系統中競爭的新銀行和金融科技公司。

此外,企業高管希望獲得短期投資回報、利潤和成本優化(即所謂的慣性)以及更加龐大的數字生態系統戰略所帶來的長期增長。通常這會導致首席信息官建立運營模型、部署技術或與那些無法加快銀行數字成熟度以推動銀行轉型的公司合作。

傳統銀行和新銀行/金融科技公司有幾個共同點:雖然它們一直使用數字技術(如API、分析、區塊鏈、聊天機器人等)來提高收入和降低成本,但目前還沒有一家公司在傳統產品和服務之外的業務領域成功實現指數級的增長。銀行業對一部分通過間接數據變現實現收入多樣化并增加收入的數字化龍頭企業(尤其是谷歌、Facebook、亞馬遜和阿里巴巴)非常感興趣。

間接數據變現方案一:創建一個大數字生態系統

以阿里巴巴、亞馬遜、騰訊和谷歌為代表的數字精英剛開始在數字領域所提供的服務非常狹隘。后來,它們開始在多個其他垂直行業提供多樣化的產品和服務。而大型跨行業控股集團旗下的銀行早已通過不受限制的線下方式實現了這一多樣化。它們已經有了可以整合到一個數字生態系統中的潛在業務集合。

如果要將這些業務整合到一個更大的數字生態系統中,那么所需要的不僅僅是部署一個公共的共享IT平臺,還需要將該IT平臺的各項數字功能轉化為更大數字生態系統中的共享功能、將客戶轉化為參與者并創建互通的新數字生態系統。

間接數據變現方案二:尋找數字生態系統合作伙伴

銀行需要了解誰擁有和/或控制數字生態系統,例如在供應鏈金融領域,供應商生態系統由買家控制,并且買家會決定采取以下融資策略:自己為供應商融資;與銀行簽署單一協議;與PrimeRevenue等多銀行數字平臺合作。

這一點同樣適用于原生數字公司。這些公司擁有/控制自己的數字生態系統。數字精英一直在尋找通過與其他垂直行業之間的協同作用來增強其數字生態系統的新方法。

銀行首席信息官應要求他們的業務合作伙伴闡明他們將如何與數字生態系統合作。合作的重點不在于建立針對多個客戶進行大規模復制和擴展的能力,而是在于以“外科手術式的精準”確定銀行將尋求與哪些數字生態系統合作以及合作的性質(請以上述要點為指導)。這可以讓首席信息官確定在API、數據和數字生態系統方面需要部署的能力。

間接數據變現方案三:不做任何事情

小型銀行的首席信息官可能會發現其首席執行官和/或董事會成員認為上述方案好高騖遠。而他們更加擔心的可能是如何在短期和中期讓傳統銀行業務的基礎要素保持在正軌上。但您每年應該至少兩次或在您每次有機會接觸到執行委員會時提議對前兩項方案進行討論。您所在的銀行遲早需要與它們聯合或者被迫加入它們。

結論

許多銀行的首席信息官沒有制定任何數字生態系統戰略。事實上,在Gartner最近的一次關于數字生態系統的跨行業網絡研討會上,64%的參與者表示已制定業務戰略,但未制定數字生態系統戰略。

新冠疫情已經表明,大數字生態系統推動的數字交互給B2B和B2C活動以及數字生態系統重新定義可尋址市場與其變現機會的方式帶來了結構性的轉變。

銀行首席信息官應認識到,并不是所有企業機構都能采取間接數據變現策略。Gartner認為,機構規模對于決定是否制定間接數據變現策略和實施該策略至關重要。

● 中小型傳統銀行——可能沒有獨立競爭所需的足夠規模或投資資金;可能被迫加入更大的數字生態系統。

● 大型國家或跨國銀行——對制定積極數字生態系統戰略的公司進行研究并確認是否能將它們的間接數據變現策略與您自己的間接貨幣變現策略相結合(聯合)。

● 傳統銀行控股公司——將數字生態系統的討論提升到集團層面。鑒于數字生態系統融合所帶來的協同作用,開始與不同業務線的高級管理人員溝通。為了取得成功,銀行必須通過建立和擴大自己的數字生態系統來模仿數字精英。

評論