走近大陸晶圓代工龍頭 全面解讀中芯國際

2)推出多元化eNVM技術平臺

本文引用地址:http://cqxgywz.com/article/201702/343916.htm公司早在2013年推出多元化嵌入式非揮發性記憶體(eNVM)平臺。目前公司擁有公認的制造能力,可以提供具有成本競爭力的嵌入式非揮發性記憶體平臺。公司提供了完整的嵌入式非揮發性存儲技術與廣泛IP支持,可應用于智能卡、MCU和物聯網應用。這些嵌入式非揮發性存儲技術提供高性能,低功耗與卓越的耐久性和資料保存性能。

這些工藝可提供客戶制造出具有成本效益,低功耗,高可靠性的產品,和更具經濟效益的解決方案。包括OTP、MTP、0.18微米和0.13微米(μm)eEEPROM(嵌入式EEPROM)技術和0.13微米低功耗(LL)的嵌入式閃存(eFlash)技術,以及正在進行的新型非揮發性存儲技術,如相變化存儲技術、阻變式存儲技術和磁阻式存儲技術。

公司eNVM平臺適用于消費者、工業產品、汽車電子等廣泛的產品應用,諸如MCU (微控制器)、觸控屏;以及一系列的智能卡應用領域(涵蓋SIM卡、社會保障、交通運輸和銀行卡等)。通常這些應用對性能、可靠性、尺寸、功耗具有較高的要求。公司現已與諸多業界知名企業在eNVM平臺上合作,目前該平臺處于量產階段。

3)IoT Solutions

公司提供完整的一站式IoT技術平臺打造智能、安全的物聯世界通過不斷優化成熟工藝平臺,公司提供完整的一站式物聯網(Internet of Things, IoT)工藝、制造和芯片設計服務。并攜手集成電路生態鏈合作伙伴,為設計公司生產物聯網智能硬件相關芯片產品,用于智能家居、能源、安防、工業機器人、可穿戴式設備、汽車、交通、物流、環境、智能農業、健康監護及醫療等多個領域。

作為中國內地規模最大、技術最先進的集成電路晶圓代工企業,公司能夠提供專業、安全、完整的本土化服務,幫助設計公司縮短入市時間,降低成本,在蓬勃發展的物聯網市場中占據有利地位。

8寸和12寸技術平臺均已完備 – 55納米低漏電嵌入式閃存平臺已進入穩定量產

物聯網產品通常具有功能多樣性以及快速的上市響應等特點,產品結構以傳感、微處理、存儲、互聯為主,注重微小體積和超低功耗。基于公司的0.18微米到28納米的低功耗邏輯及射頻工藝,結合外置高容量存儲器,設計公司可選擇用于智能家居、可穿戴式設備、智慧城市等各類物聯網產品;0.13微米和55納米低漏電嵌入式閃存(embedded Flash)工藝進一步整合內置存儲器。采用公司55納米低功耗嵌入式閃存技術的智能卡芯片已成功進入穩定量產。

卓越的SPOCULLTM 95ULP超低功耗和55納米超低功耗技術平臺

公司推出了SPOCULL 95ULP超低功耗技術平臺。此8’’工藝平臺提供業界最高密度最小面積的SRAM,極低的漏電流、功耗和寄生電容。在12’’工藝平臺上, 公司同時也推出55納米ULP超低功耗技術平臺。以95ULP和55納米ULP為主要超低功耗技術節點,通過進一步降低產品操作電壓、工藝器件優化和IP設計優化,極大減低產品的動態功耗和靜態功耗,延長系統待機時間和使用效率,并通過整合射頻和嵌入式存儲器技術,優化成本結構和安全性能。

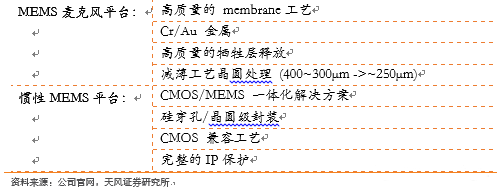

公司提供微機電系統(MEMS)傳感的技術平臺

公司還提供微機電系統(MEMS)傳感器技術平臺,能夠打造集射頻、基帶、微處理器、嵌入式閃存、微機電系統傳感器于一體的單芯片系統(SoC)、系統級封裝(SiP)、晶圓級封裝(WLP)、2.5D封裝等一站式服務,有助于縮短產品入市周期,優化產品成本和結構形態。

全面的物聯網(IoT)IP生態系統

除了自身的工藝技術平臺以外,公司還積極創建全面的物聯網IP生態系統。通過與國內外眾多IP合作伙伴建立的良好合作關系,公司可在射頻、基帶、嵌入式閃存、CPU 和DSP IP核、基礎單元庫IP、電源管理類IP、信息安全類IP和模擬接口類IP等方面提供完備的、高質量的IP和設計服務。

4)混合信號/射頻工藝技術

公司提供與邏輯工藝兼容的混合信號/射頻工藝技術。通過與國際領先EDA工具供應商的合作, SMIC提供精確的RF SPICE 模型和完整的PDK 工具包,涵蓋從0.18微米工藝到28納米PolySiON 工藝。 這一系列工藝技術用于射頻和無線互聯芯片制造并被廣泛應用于消費電子,通信,計算機以及物聯網等市場領域。

5)面板驅動芯片(DDIC)

公司高壓工藝為計算機和消費類電子產品以及無線通訊LCD驅動等廣泛應用領域提供一個經濟有效的平臺。公司同時提供95納米 SPOCULL 高壓平臺,該平臺的技術性能優越,具備超低功耗的特性來支持可穿戴式設備的應用,具備eNVM來支持in-cell面板的技術,可廣泛應用于面板驅動,in-cell面板及AMOLED面板等。

6)CMOS 微電子機械系統

公司的MEMS方案主要集中在兩大主流應用領域:第一種為MEMS麥克風,是開放式結構,目前已經進入量產;第二種慣性傳感器,是封閉式結構,于2016年2Q進入小量量產。

兩個平臺的主要工藝技術

7)非易失性存儲器

公司擁有公認的制造能力,可以提供具有成本競爭力的嵌入式閃存技術。公司提供了完整的嵌入式閃存技術與廣泛IP支持,可應用于智能卡,MCU和單芯片。這些嵌入式閃存技術IP提供快速的程序設計和擦除時間,低功耗與卓越的可靠性和資料保存性能。公司還提供了ETOX NOR閃存技術解決方案,涵蓋從0.18微米到65納米。這些工藝可提供客戶制造出具有低成本效益,低功耗,高可靠性和耐久性的產品。

集成電路產業轉移的“雁行模式”給中芯帶來的機遇

集成電路的最初形態為垂直整合的運營模式,系統企業內設集成電路的制造部門,僅用于滿足企業自身產品的需求。美國的AT&T是最先采用垂直整合模式的企業,隨后IBM的集成電路制造部門為IBM自行生產的大型計算機提供處理器。隨著集成電路技術的擴散,日本日立、NEC、富士通、東芝等企業,歐洲的西門子、飛利浦等電子公司都采用了這種模式。

IDM是繼垂直整合模式之后的新模式,由集成電路制造商自主設計與銷售由自己的生產線加工、封裝、測試后的成品芯片。與垂直整合模式不同的是,IDM企業的產品是滿足其他系統廠商的要求,最典型的例子就是美國的Intel公司。IDM模式的優點在于IDM廠商可以根據市場特點制造綜合發展戰略,可以更加精細地對設計、制造、封測每個環節進行質量控制。IDM模式不需要外包且利潤較高,但其劣勢在于投資額加大、風險較高,要有不斷推出優勢產品作保證,而且IDM模式的技術跨度較大,橫跨了三個環節,企業不僅需要考慮每個環節的技術問題,而且還要綜合協調三大環節,加大了企業的運營難度。

隨著集成電路產業的不斷演變,國際IDM大廠外包代工的趨勢也日益明顯,逐漸催化了Fabless+Foundry+OSAT模式。

半導體制造在半導體產業鏈里具有卡口地位。制造是產業鏈里的核心環節,地位的重要性不言而喻。在半導體價值鏈里,占據最為重要的一環。統計行業里各個環節的價值量,制造環節的價值量是最大的,因為Fabless+Foundry+OSAT的模式成為趨勢,Foundry在整個產業鏈中的重要程度也逐步提升,可以這么認為,Foundry是一個卡口,產能的輸出都由制造企業所掌控。

產業鏈概況

“made in china”品牌下 整機制造領域滲透率已經提升到邊際增長曲線斜率趨緩階段。中國制造經過這些年的發展,在下游整機制造半導體產業的下游應用市場,中國占42%,是非常主要的市場。其中智能手機占全球28%,LCD TV占全球24%。 PC/Notebook占全球 21%. 平板》21%。這幾個數據說明,全球各類電子類產品的下游應用需求,中國是重中之重。

國內電子整機商

“中國制造”要從下游往上游延伸,在技術轉移路線上,半導體制造是“中國制造”尚未攻克的技術堡壘。中國是個“制造大國”,但“中國制造”主要都是整機產品,在最上游的“芯片制造”領域,中國還和國際領先水平有很大差距。在從下游的制造向“芯片制造”轉移過程中,一定會涌現出一批領先的代工企業。

日本經濟學家赤松要在1956年提出了產業發展的“雁行模式”,認為日本的產業發展經歷了進口、進口替代、出口、重新進口四個階段。從這個角度來看,中國的集成電路正在經歷當年日本所經歷過的路線。

世界的集成電路經過了兩次產業轉移,第一次在20世紀70年代末,從美國轉移到了日本,造就了富士通、日立、東芝、NEC等世界頂級的集成電路制造商;第二次在20世紀80年代末,韓國與臺灣地區成為這一次轉移過程中的受益者,崛起了三星和臺積電這樣的制造業巨頭。

集成電路產業的產業轉移也包含著一定的技術特征,轉移路徑按照勞動密集型產業—〉資本技術密集產業—〉技術密集與高附加值產業。第一階段的產業轉移為封裝測試環節,美國很多半導體企業或將自身的封測部門賣出剝離,或是將測試工廠轉移到東南亞,在產業轉移過程中,中國臺灣地區的很多封測企業開始崛起,比如日月光和矽品等。第二階段的產業轉移為制造環節,這和集成電路產業分工逐漸細分有關系。集成電路的生產模式由原先的IDM為主轉換為Fabless+Foundry+OSAT,產業鏈里的每個環節都分工明確。在制造轉移的過程中,臺灣的TSMC崛起成為現在最大的代工廠。

目前,憑借巨大的市場需求,較低的人工成本,大陸的OSAT和Foundry正有接力臺灣,成為未來5年產業轉移的重點區域。

本土半導體市場需求和供給仍然錯配,有潛力去進行國產替代。中國大陸地區的半導體銷售額占全球半導體市場的銷售額比重逐年上升,從2008年的18%上升到1H2016的31%,同時半導體制造產能僅為全球的12%,需求和供給之間存在錯配。

中國整機商品牌提升,“本土化”提供完整產業鏈機會。以智能手機為例,除了三星蘋果之外,越來越多的本土品牌開始在市場上滲透,并逐漸有了話語權。國產手機包括華為、OPPOVIVO等,年出貨量都已經超過了1億部,并且還保持了可觀的增速。在智能手機領域,越來越多的國產品牌正在浮出水面。從這個維度來看,我們看好國內從整機到上游的價值傳導。

國內從上游的芯片設計制造到下游的整機已經形成完整產業鏈,帶來可期待的產業鏈協同效應。我們看到大陸正在形成從整機到上游芯片完整產業鏈的布局,這一點同臺灣地區美國韓國不同,中國臺灣的電子集中在上游的芯片,從Fabless+Foundry+OSAT,但是欠缺下游的整機品牌,同時芯片環節沒有形成規模的集群效應,芯片每個環節只有一兩家龍頭企業;美國在芯片設計領域是全球最強,但是下游的整機品牌數量正在被中國逐漸超過;韓國和中國臺灣的格局有些類似,有一些大而全的企業,但是缺乏完整的集群效應。只有中國,憑借廣闊的下游市場和完整的集成電路產業鏈,正在逐漸崛起。

中國大陸的設計公司崛起給本土制造商帶來驅動效應,本土虛擬IDM構建會成為產業轉移趨勢下的主旋律。從2011年開始,受益于下游整機市場的興起,本土的設計企業開始迅速崛起,增速遠大于全球設計公司的CAGR。我們看到全球設計業的CAGR為3%,而中國的這一數據為22%,遠高于全球設計業的水準。在中國設計公司快速增長的過程中,大陸的制造企業龍頭中芯國際自然享受成長紅利,我們看到從2011-2015年里,伴隨著設計企業的崛起,中芯國際在中國大陸地區的CAGR達到了25%。這和中國大陸地區的設計公司快速增長息息相關。

評論