阿里、騰訊與華為,誰能左右中國云計算的中場戰事?

中盤戰事 2:私有云成為產品變量

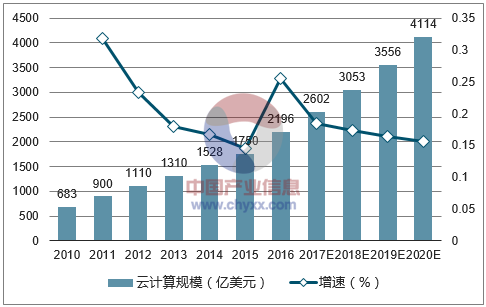

媒體對于云計算“產品”的宣傳,長期以來都等同于公有云產品。這種頗具誤導性的宣傳部分原因是將美國的云計算標準放在了中國市場,下圖來自中國產業信息網,可以看出公有云的全球市場規模的確非常喜人。

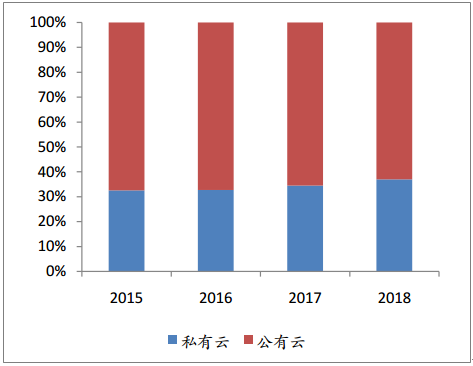

在美國市場,公有云優勢明顯,這是智研咨詢的一份數據。

但“公有云就是云計算”顯然只是一個地區性的說法,在中國,公有云和私有云之間的格局顯然是另一個故事版本。

事實上,如果仔細觀察上圖美國公有云、私有云的規模,或許也會發現,盡管公有云幾乎占據了將近六成的份額,但私有云的市場規模,也在逐步擴大。

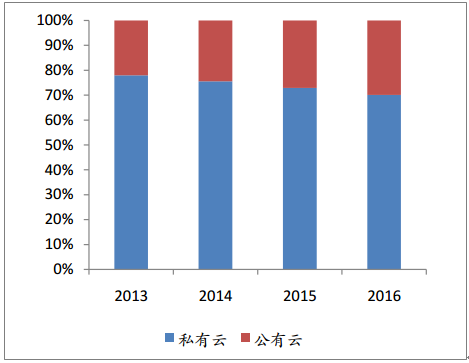

類似的結論也可以在“互聯網女皇”瑪麗。米克爾 2017 年的《互聯網趨勢報告》中,如下圖所示,從 2014 到 2016 年的三年時間,私有云的同比增幅均高于公有云,2016 年私有云同期增幅比公有云的增幅更是高出 5.39個百分點。

中美兩國出現如此大的差異,原因也非常復雜。比如很多中國企業,尤其是大型企業,長期以來有著自己的 IT 建設路線和規范,并且在業務需求和數據安全方面要求甚高,市場上的公有云服務者無法滿足其需求,因此需要私有云來實現業務的高效運營。

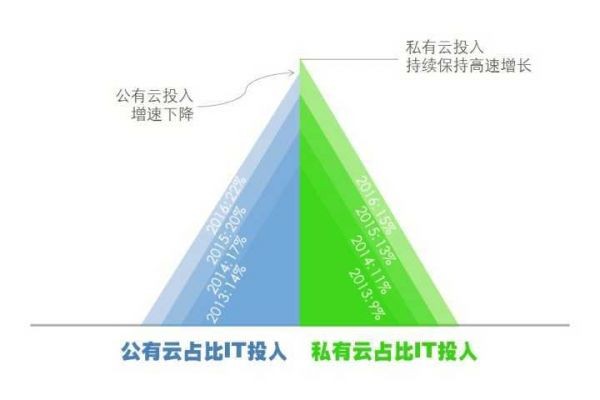

根據中國信息通信院的一份數據顯示,2016年,中國私有云市場規模達到 344.8 億元,相比2015 年增長 25.1%.預計 2017—2020年中國私有云市場仍將保持穩定增長,到 2020 年市場規模將達到762.4億元。

上述趨勢也可以從各大巨頭的戰略調整中可見一斑。依靠公有云起家的阿里云在 2016 年 4 月發布專有云(Apsara Stack),支持企業客戶在自己的數據中心部署阿里云的云操作系統。

騰訊則在 2018 年初推出私有云解決方案:TCE(Tencent Cloud Enterprise)。這個產品針對大中企業,提供了網絡到數據庫再到服務的一整套解決方案。

而華為在私有云領域更具話語權。2013 年,華為先后發布了針對虛擬化和大數據的 FusionSphere 和 FusionInsight.根據 IDC 的報告,FusionSphere 虛擬化解決方案在中國OpenStack軟件市場和中國服務器虛擬化市場中國廠商雙雙排名第一。而在 Gartner《分析數據管理解決方案(DMSA)魔力四象限研究報告》中,FusionInsight 進入了DMSA魔力象限特定領域者象限。

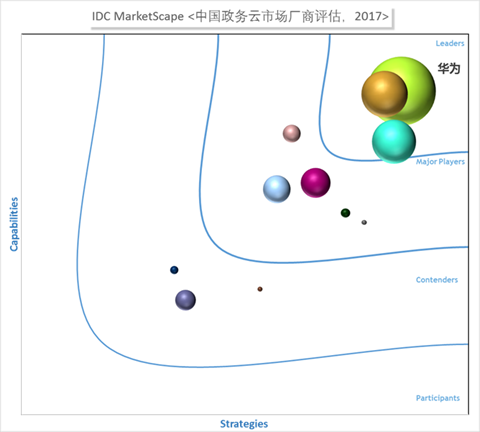

這一切也讓華為私有云產品 FusionCloud 有了更大的底氣。以政務云領域,在 IDC 報告中,華為云政務云解決方案無論是現有能力、未來戰略和市場表現都位居中國政務云市場廠商領導者區間。

不過,正如公有云不是故事的全部一樣,私有云也只是云計算的一個組成部分,某種意義上說,阿里云進入私有云市場與華為成立 Cloud BU,其目的是一樣的,那就是搶占整個云計算領域。

如今,云計算的公有云市場有了一個新變量,那就是人工智能。

評論