2019年半導體并購狂潮是否會再起波瀾

三、 社會因素(文化觀點、人口成長)

本文引用地址:http://cqxgywz.com/article/201901/396832.htmIPO上市或被收購是創業公司實現流動性的兩種機制,與之相關在創業文化上一直存有兩種觀點:一者往往視賣公司為失敗,一定要持久保有獨立經營;另者則更為接受賣公司和連續創業者。例如,深鑒科技被Xilinx收購,國內輿論就曾唏噓不已。事實上,具體情況具體分析下這兩者肯定各有利弊,而一個直觀的趨勢就是,在高科技領域被收購已成為了相對更為主流的選擇。

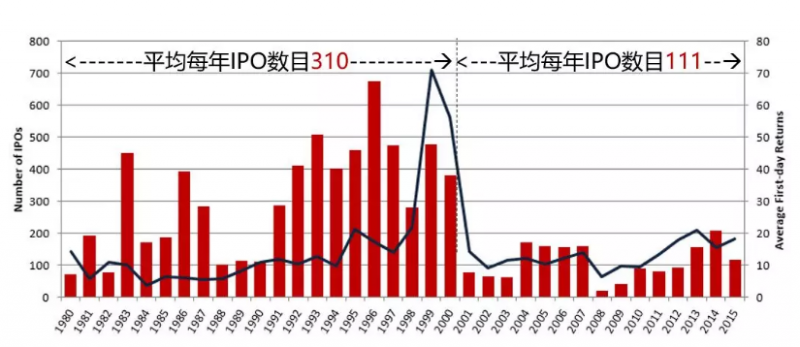

Figure 9 美國IPO企業數與上市第一天的平均漲幅(1980-2015)

半導體企業原本就非常依賴產業生態發展,當前的新技術創業公司,如AI和物聯網等領域,多是要賦能傳統行業場景,因此存在被傳統企業青睞收購的天然特質;其次,隨著先進技術節點的推進,半導體領域企業的研發成本與周期(難度)都是迅速增加,商業成功的不確定性大大增加,IPO遙不可及倒不如被收購,整合到強大體系內確保穩健發展來得實際。2018年,英特爾收購了一家成立于2015年、核心團隊僅7人的初創公司Vertex.AI——后者專注開發人工智能模型組件,短期內無法獨立建立商業模式實現盈利,通過此次收購,英特爾則獲得了一支經驗豐富的團隊和知識產權,可進一步實現邊緣計算的靈活深度學習。未來,越來越多類似的技術型初創公司,可能為半導體產業收并購的發展創造亮點。

進入2019年后,人口與流量紅利褪盡,半導體周期的推動力停頓,需要5G、物聯網、AI等新興行業落地,才能成為下一輪半導體發展引擎。企業在布局新領域、拓展公司業務多樣化時,收并購通常是首要考慮的方式——據畢馬威一項調查表明,相當數量的半導體企業,尤其是行業領先者仍然視交易為近期增長的必要條件,以及助力芯片制造商在產業變革中保持領先的重要戰略。基于這個因素判斷,未來半導體產業的收并購必將持續。

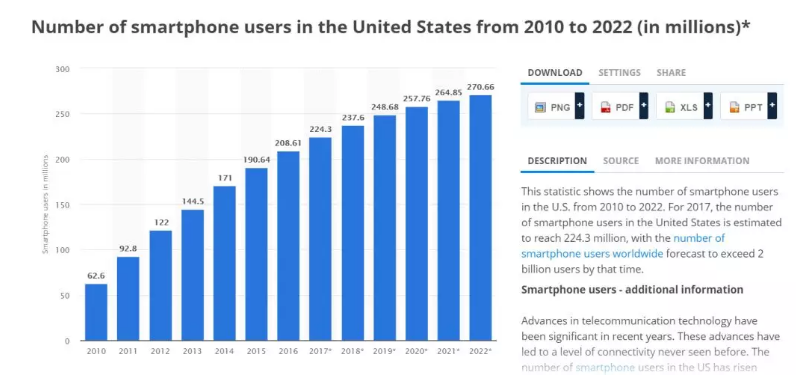

Figure 10 美國 銷售至終端用戶的智能手機數量(2010-2020)

Figure 11半導體企業戰略優先級

四、 科技因素

摩爾定律走到盡頭,半導體領域尋求新技術發展方向的突破,在Beyond CMOS路徑上,新架構、新材料和新工藝的重要性日益凸顯,新技術不斷發展并以驚人的速度出現,傳統半導體企業及時跟進最快捷的方式就是將成熟團隊或企業收編旗下。梳理行業巨頭近年的收并購案,也印證了這點。

Figure 12 英特爾、IBM和三星近年主要收購的公司

雖然,受累于宏觀政治與經濟局勢的不確定性,但個人認為:盡管個案規模較難突破,或出于抱團取暖或逆勢蓄力或迎來產業新機遇,未來幾年預計半導體企業收并購還將有一波浪潮涌現。

評論