中國計劃主導關鍵半導體材料多晶硅

中國政府正在將中國公司定位為主導多晶硅的全球市場,多晶硅是芯片制造的關鍵材料。多晶硅是用于制造全球幾乎所有半導體制造設施 (fab) 中使用的晶圓的主要襯底材料。

當國會通過 2022 年芯片和科學法案時,它撥款 530 億美元來提高美國制造芯片的能力,并發展強大而有彈性的供應鏈。1該法案可以說成功地激勵了在亞利桑那州、德克薩斯州、紐約州和其他地方建設新的或擴建現有的芯片制造集群,以建立美國的晶圓廠產能。然而,隨著美國芯片制造能力的提高,它只揭示了芯片供應鏈上游的額外依賴性,這些依賴性仍然容易受到外國對手的破壞,其中最主要的是中國。

通過政府的激勵和支持,以及大規模的產能過剩,中國多晶硅生產商向全球市場充斥著廉價的多晶硅,危及了許多美國和合作伙伴公司在這一關鍵領域的生存能力。2全球多晶硅行業依靠太陽能級(精煉程度較低)的多晶硅的銷售來維持規模經濟,從而能夠生產半導體級(精煉程度較低)的多晶硅。目前,中國企業將擴產重點放在這種精煉程度較低的多晶硅上,這威脅到美國和合作伙伴多晶硅公司的財務生存能力。如果美國政府沒有近期的行動,美國制造的芯片可能會發現自己依賴中國生產的材料,從而有效地抵消了《芯片和科學法案》對美國供應鏈彈性的收益。

什么是多晶硅,為什么它很重要?

多晶硅通常被描述為地球上最純凈的材料之一。它是實際的半導體材料,因此是芯片和太陽能電池板的推動者。兩者之間的主要區別在于,多晶硅用于太陽能電池的精煉程度低于用于芯片的多晶硅,太陽能硅的平均純度約為 99.99999999%(“九九”或 9N),芯片的純度為 99.9999999999% (12N)。3如果沒有穩定的多晶硅供應,公司就沒有可以“打印”芯片的晶圓。此外,美國國防工業依賴多晶硅進行關鍵國防應用,包括戰斗機、坦克和無人機中使用的傳感器、雷達和高壓電氣系統。

多晶硅生產設施必須同時生產太陽能和半導體級產品,以保持經濟可行性,因為太陽能級至少占全球市場的 95%。4中國控制太陽能級市場的努力威脅著半導體供應鏈。盡管經營虧損,但與中國有聯系的生產商仍在繼續擴大生產,包括通過在非洲、印度和中東的工廠,同時有效地阻止了美國對中國的多晶硅出口。

多晶硅和硅片供應鏈是全球性的,包含許多獨特的咽喉要道。首先,石英是從隨處可見的礦山中提取的。石英含有約 98% 至 99% 的二氧化硅 (SiO2).一種更專業的石英形式——高純石英 (HPQ)——用于多晶硅的精煉過程,并大量集中在北卡羅來納州云杉松的一個礦山中。5一旦提取石英,它就會通過去除氧含量來經歷初始還原過程,變成金屬硅,從而產生約 98% 至 99.5% 的純硅。金屬硅在工業過程中有許多用途,包括鋁冶煉,生產潤滑劑、密封劑和粘合劑等有機硅,以及作為化學工業的中間體成分。

然后將金屬硅進一步精煉成多晶硅,達到太陽能級或半導體級。太陽能級多晶硅市場主要集中在中國公司,這些公司利用國家支持的優勢超越了許多外國競爭對手。半導體級多晶硅市場正處于一個過渡點,尚未由中國公司主導,但容易受到與太陽能級市場相同的動態的影響。

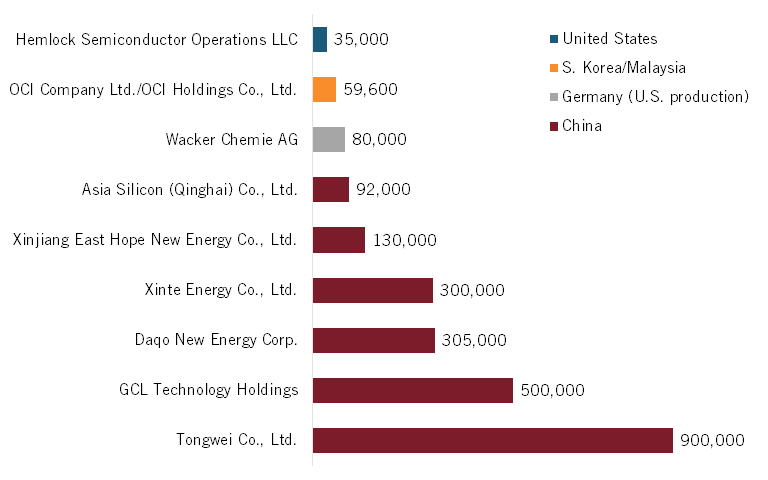

圖1:太陽能和半導體級多晶硅的主要生產商(公噸,2024年)6

某些軍用產品還使用一種特殊形式的超純多晶硅,稱為“浮區”多晶硅,可用于軍用光學設備、傳感器、雷達和在極端環境條件或高壓下運行的設備。7

多晶硅由石英和金屬硅精煉而成,然后熔化并形成錠,然后被切成用于芯片制造工藝的空白晶圓。全球晶圓制造市場主要集中在德國、日本、韓國和臺灣,截至今年早些時候,美國的產能尚處于起步階段。

中國正在做些什么來主導芯片級多晶硅市場?

北京為其國內多晶硅行業提供了大力支持,使中國企業成為全球太陽能級多晶硅的主要供應商,并正在尋求推動其企業擴大其在半導體級多晶硅領域的份額。中國政府為其企業提供一系列支持,使他們能夠擴大產能,同時以低于市場價值的價格銷售多晶硅和碳化硅等衍生材料,并經常虧本出售以換取增加市場份額。北京對其企業的支持包括財政補貼和激勵、基礎設施和土地支持以及國家戰略計劃。

例如,自2009年以來,中國領先的生產商通威已獲得約3.01億美元的政府補助和稅收優惠,其中一半以上是在去年提供的,因為該公司迅速擴大了產能。9最近,中國政府試圖限制中國多晶硅行業產能過剩的負面影響,這使得中國多晶硅的價格甚至低于這些公司的生產成本。中國領先的多晶硅生產商正在就設立一個 70 億美元的基金進行談判,以收購和關閉大約三分之一的產能,以配合政府遏制有害產能過剩的努力。10如果成功,這將創建一個類似歐佩克的財團,能夠將太陽能級多晶硅的全球價格設定在對中國公司有利可圖的水平,但對美國和合作伙伴公司來說卻低得令人望而卻步。

北京通過獲得廉價電力來支持其多晶硅產業,廉價電力占中國多晶硅總生產成本的 40% 以上。11在更先進、更節能的行業,如歐洲或美國,這個百分比可能更低,這些國家電力占總生產成本的百分比較低,但單位電力成本遠高于中國。12中國多晶硅產業集中在新疆維吾爾自治區(新疆維吾爾自治區),受益于政府支持和燃煤發電推動的低能源價格。例如,新疆維吾爾自治區對生產商的費率可能低至每千瓦時 (kWh) 0.03 美元,而中國中部的費率為 0.06 美元/千瓦時。13相比之下,美國和歐洲的工業生產商平均支付的費用分別為 0.08 美元/千瓦時和 0.20 美元/千瓦時。14

與中國有聯系的公司也在海外擴張。例如,中國投資和關聯的聯合太陽能多晶硅公司正在阿曼開發一座耗資16億美元的新多晶硅工廠,預計將生產10萬噸多晶硅。

最后,北京市提供豐厚的征地激勵措施,使國內硅料產業受益。地方政府,特別是新疆維吾爾自治區等工業化程度較低的省份,利用其對公共土地分配的控制,以低于市場價格提供工業用地,以激勵工業發展和吸引投資。地方政府還發展相關的工業基礎設施,以使新工廠更加成功,發展交通、電力和通信網絡。15

與中國有聯系的公司也在海外擴張。例如,中國投資和關聯的實體聯合太陽能多晶硅正在阿曼開發一座耗資 16 億美元的新多晶硅設施,預計將生產 100,00 噸多晶硅。162025 年 8 月 8 日,國際金融公司 (IFC) 不顧國際金融公司美國執行董事的反對以及代表德國、荷蘭和北歐國家的另外三名董事的棄權票,批準了該貸款價值高達 2.5 億美元的貸款和投資。17

獲得直接補貼、廉價電力和廉價開發土地,使中國多晶硅制造商能夠擴大規模并降低成本。

中國不正當競爭導致美國伙伴行業下滑

中國對多晶硅和碳化硅等衍生物的生產過剩正在導致這些材料的全球價格暴跌,損害了美國和伙伴國家領先公司的短期和長期財務生存能力。2016-2024年,中國多晶硅產能從21萬噸增加到325萬噸,利用率從92%下降到56%。18

美國國家可再生能源實驗室估計多晶硅的公平市場價格為24美元/公斤;中國企業的售價約為5美元/公斤,比生產成本低約1美元。19中國企業報告稱,2024 年虧損 400 億美元。這促使中國工業和信息化部努力遏制生產過剩和穩定價格。20

在過去的幾個月里,由于碳化硅和多晶硅的不利市場動態,多家市場領導者宣布關閉或推遲擴張計劃。美國領先的碳化硅生產商 Wolfspeed 關閉了兩家美國制造工廠,并推遲了 2024 年德國晶圓廠的擴建。21今年6月,該公司因中國競爭不公平而申請破產。22總部位于美國、在挪威上市的生產商 REC Silicon 因價格低廉而停止了在美國的多晶硅生產,關閉了蒙大拿州和華盛頓州的工廠。23

美國國家可再生能源實驗室估計多晶硅的公平市場價格為24美元/公斤;中國企業的售價約為5美元/公斤,比生產成本低約1美元。

如果不加以控制,中國在太陽能級多晶硅領域的現有主導地位、碳化硅產能過剩以及半導體級多晶硅產能的蓬勃發展,將促使美國和伙伴國的公司宣布破產或關閉生產設施,從而使美國和伙伴國家的供應鏈依賴中國公司提供關鍵的上游投入。

中國的多晶硅產業集中在新疆,增加了存在強迫勞動聯系的可能性。然而,中國在新疆以外生產的多晶硅足夠多,中國公司可能會在不從新疆設施采購的情況下向國外市場供應,這只會使執法和文件變得更加重要.

政策建議

2025年7月1日,美國商務部對多晶硅及衍生產品展開了232條款調查,為美國政府提供了一個獨特的機會,可以在短期內采取行動,保護美國和伙伴國家的多晶硅產業,確保關鍵基礎設施供應鏈不會變得依賴中國的投入。

首先,商務部應建議總統禁止進口任何中國原產或與中國有關的多晶硅或含有這些多晶硅的任何衍生產品。由于中國多晶硅與美國和合作伙伴多晶硅之間的巨大價格差異,基于關稅的方法可能無法為美國和合作伙伴多晶硅和碳化硅生產商提供安全的國內市場。

其次,國土安全部應通過強迫勞動執法特別工作組和海關和邊境保護局 (CBP) 與技術標準制定機構(例如 ASTM International)合作制定可追溯性標準,并要求任何含有中國原產或中國相關多晶硅的產品提供硬件物料清單,證明其生產中沒有使用強迫勞動.除非有確鑿的證據證明沒有使用強迫勞動,否則 CBP 應在涉及強迫勞動的推定下運作,并發布扣押貨物并阻止其進入美國市場的暫緩釋放令。

第三,商務部、國防部和財政部應考慮利用現有的財政支持來源——包括《芯片法案》、《戰略資本辦公室》、《國防生產法》和其他可用的來源——來支持美國擴大多晶硅和碳化硅產能,以確保商業和軍事客戶能夠安全地獲得這一關鍵投入。

評論