2007年中國IC設計業回顧與發展展望

2007年產業回顧

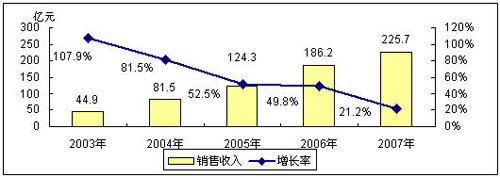

本文引用地址:http://cqxgywz.com/article/82788.htm2007年中國集成電路產業在經過2006年的高速增長后,整體發展增速有所放緩。國內集成電路設計業在2007年發展也明顯減速,全年行業銷售收入增幅由2006年的49.8%大幅回落到21.2%。規模由2006年的186.2億元增加到225.7億元。

圖1 2003-2007年中國集成電路設計業規模及增長 數據來源:賽迪顧問 2008,01

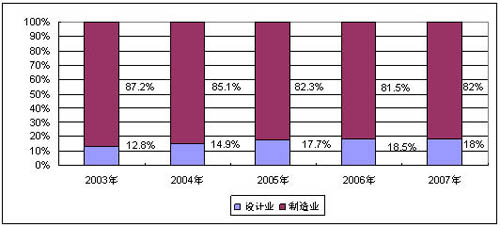

2007年集成電路設計業21.2%的發展速度首次低于全行業24.3%的整體增速,導致其在國內集成電路產業整體中所占份額在2007年首次出現下降,由2006年的18.5%下滑至18%。

圖2 2003-2007年中國集成電路設計業在產業整體所占份額增長情況 數據來源:賽迪顧問 2008,01

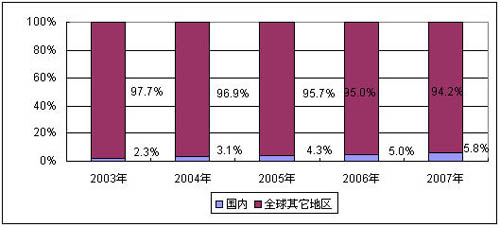

雖然2007年國內IC設計業發展放緩,但仍大大高于全球IC設計業整體增長水平。并且由于人民幣匯率上漲,2007年中國在全球IC設計業中所占比重在2006年5%的基礎上再次提升了0.8個百分點,達到5.8%的份額。

圖3 2003-2007年中國集成電路設計業在全球中所占份額增長情況 數據來源:賽迪顧問 2008,01

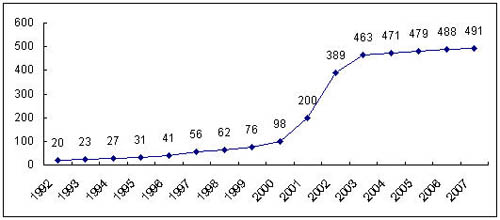

2000年之后,國內IC設計單位數量出現爆發式增長,但2003年之后,國內IC設計單位數量增加速度迅速放緩。賽迪顧問數據顯示,2007年國內集成電路設計單位數量為491家,與2006年基本持平。

圖4 中國集成電路設計單位數量歷年變化情況 數據來源:賽迪顧問 2008,01

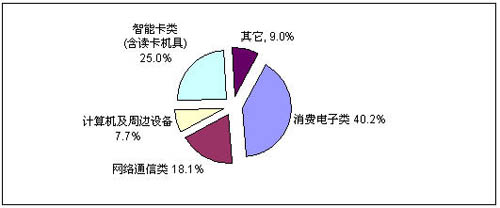

目前,中國集成電路設計產品涉及消費電子、通信、計算機、工業控制、電子儀器等眾多應用領域。由于目前智能卡類(含讀卡機具)的芯片設計在設計業中占有很大一部分比重,因此將智能卡領域予以單列。從2007年國內IC設計行業這些應用領域的表現來看,消費電子、智能卡與讀卡機具仍是目前國內IC設計業最大的兩個產品應用門類。但這兩大領域2007年的銷售收入增幅卻大大減緩,特別是受第二代身份證換發基本完成的影響,2007年智能卡及讀卡機具領域的銷售收入增幅只有3.9%。相對而言,網絡通信領域的IC設計收入在2007年大幅增長了40.5%,成為當年國內IC設計行業的最大亮點。

圖5 2007年中國集成電路設計業應用結構 數據來源:賽迪顧問 2008,01

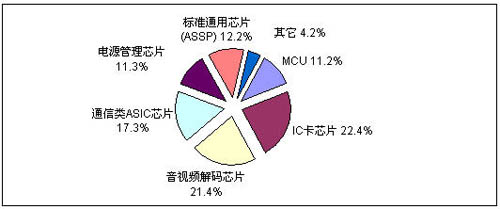

目前中國集成電路設計業產品結構上,仍以IC卡芯片和音視頻解碼芯片為主,2007年這兩類產品仍占整個設計業產品銷售收入的43.8%。除這兩大類產品外,通信類芯片、、芯片以及標準通用芯片(ASSP)也是目前國內集成電路設計企業開發的主要產品。

圖6 2007年中國集成電路設計業產品結構 數據來源:賽迪顧問 2008,01

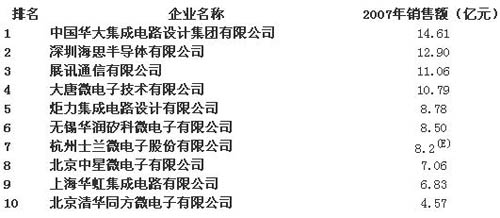

從廠商結構來看,2007年中國集成電路企業TOP10的門檻已經由2006年的3.3億元提高到4.5億元,與此同時,全國銷售收入過億元的IC設計企業數量在2007年已經達到35家。

表1 2007年中國TOP10集成電路設計企業排名

評論