為人工智能提供動力:美國"棕地"半導體晶圓廠能否推動超大規模繁榮?

超大規模計算——擁有數萬臺服務器的大型數據中心——旨在實現大規模計算,通常用于大數據或云計算。隨著人工智能 (AI) 繼續推動全球計算需求的激增,一個關鍵問題正在出現:我們將如何為這一切提供動力?如果半導體行業掌握了部分答案呢?重新利用現有的棕地晶圓廠(已經配備了大量電力基礎設施和變電站的制造設施)提供了一個引人注目的機會,但這真的可行嗎?

為了滿足對人工智能計算(訓練和部署人工智能模型所需的大量硬件資源)的需求,美國半導體領域可能會向結合芯片制造、高性能計算和電源彈性的混合設施發展。人工智能的未來不僅取決于我們構建的芯片,還取決于我們在哪里以及如何為它們提供動力。本文探討了棕地晶圓廠如何幫助滿足我們在加速的人工智能時代對電力的永不滿足的需求。

人工智能電力緊縮

人工智能已迅速成為 21 世紀的決定性技術力量。從生成式語言模型到自動駕駛汽車中的實時分析,這些應用程序既龐大又計算密集型。然而,在算法和神經網絡的背后隱藏著一個經常被忽視但至關重要的問題——電力。

盡管數據中心很復雜,但它并不是效率的典范。在能源使用方面,大多數公司的運行效率約為 75%,冷卻、電源轉換和空閑服務器容量造成了重大損失。該行業在優化電力使用效率 (PUE) 方面取得了長足進步,但在超大規模領域,即使是輕微的低效率也會被放大。此外,電力不再是簡單的公用事業費用,而是一種戰略限制。隨著電網擁塞、能源成本上升以及主要市場環境法規收緊,數據中心運營商正在尋求新穎的策略來減少碳足跡,同時保持人工智能應用程序的性能需求。

資料來源:Navitas,I.S.E.S. Power 會議,2025 年 4 月,

美國棕地半導體晶圓廠尚未開發的潛力

2024 年第四季度,數據中心領域又占據了整個半導體市場的 4%,其份額從幾年前的 14% 升至 38% 以上。2025 年第二季度,又將 4% 的半導體市場份額轉移到了數據中心。數據中心收入完全由人工智能工作負載主導。

資料來源:半導體供應鏈中的漣漪和海嘯,半導體商業情報,

2025年

5 月在這個等式中最被低估的資產之一可能位于一個完全不同的領域——半導體。更具體地說,棕地半導體晶圓廠,較舊的 200 毫米甚至一些 150

毫米晶圓廠——技術成熟的傳統設施,并不處于先進芯片生產的最前沿。這些晶圓廠仍然擁有寶貴的現有、即用型基礎設施,并且仍然處于高使用率。這些棕地通常配備強大的電網、大容量變電站、冷卻系統和精心維護的潔凈室環境。這種半導體制造能力能否與人工智能數據中心運營并行運行并包括人工智能數據中心運營?如果人工智能容量存在瓶頸,電力基礎設施站點未充分利用,可以增加,或者棕地晶圓廠可能供應過剩,這將被浪費,我們可能會看到對未充分利用的晶圓廠進行改造或進一步建設電力基礎設施的論據,例如數據中心。

在

2000 年代后期,我們確實看到了棕地晶圓廠向數據中心等替代用途的幾次轉換,以獲得建立新數據中心所需的電力。首先發生的事件之一是 QTS 于

2010 年通過破產法院拍賣收購了位于弗吉尼亞州里士滿郊外的奇夢達前場地。收購后,人們考慮將半導體 300 毫米晶圓廠與將 200

毫米晶圓廠轉換為數據中心并行運行。未來的半導體用途可以通過垂直使用多層潔凈室來適應該站點,就像當今亞洲大部分地區一樣。經濟衰退的宿醉不允許這一切實現。隨后改建的數據中心園區成為里士滿

1 號,這是該地區最大、連接最緊密的數據中心園區。該設施占地130萬平方英尺(120,800平方米),為三棟建筑提供110MW的容量。2024

年 7 月,QTS 被確認為購買占地 620 英畝的數據中心園區的公司,用于仍在開發中的重大擴建項目(里士滿 2 號和 3 號)。

棕地半導體晶圓廠尚未開發的潛力

2024 年第四季度,數據中心領域又占據了整個半導體市場的 4%,其份額從幾年前的 14% 升至 38% 以上。2025 年第二季度,又將 4% 的半導體市場份額轉移到了數據中心。數據中心收入完全由人工智能工作負載主導。

許多優點,但也有一些局限性

從財務角度來看,重復使用棕地晶圓廠的經濟性是引人注目的。土地征用、許可和公用事業開發是建設新數據中心最昂貴和最耗時的方面之一。傳統晶圓廠繞過了其中許多障礙。現有變電站、供水和交通連接的存在可以將開發時間表縮短數年,預算減少數千萬美元。上市時間是另一個關鍵因素。在快速發展的人工智能領域,成為第一可以帶來持久的競爭優勢。能夠快速建立計算能力的公司——無需等待多年建設項目——將能夠更好地滿足激增的客戶需求并大規模部署人工智能功能。重新利用棕地晶圓廠最令人信服的論據

之一是可持續性。改造現有設施符合循環經濟和負責任資產利用的原則,而不是花費大量時間、金錢和精力拆除和凈化舊場地并從頭開始建造新場地——這一過程會產生大量廢物和碳排放。這種方法還支持對可持續數據中心開發不斷增長的需求。重新利用棕地晶圓廠將使這些公司能夠在不影響性能的情況下減少對環境的影響。

當然,棕地晶圓廠模式并非沒有挑戰,遠非如此。并非所有傳統半導體站點都是一樣的。有些可能需要進行重大補救才能滿足現代運營或環境標準。還必須仔細評估分區法規、社區關系和當地能源網容量。晶圓廠和數據中心的分區通常不同,需要進行法律修改。此外,將半導體制造和數據中心運營整合到一個屋檐下將帶來設施管理、網絡安全和運營風險方面的復雜性。這些障礙需要傳統上獨立的業務職能部門之間進行仔細的規劃和協作。

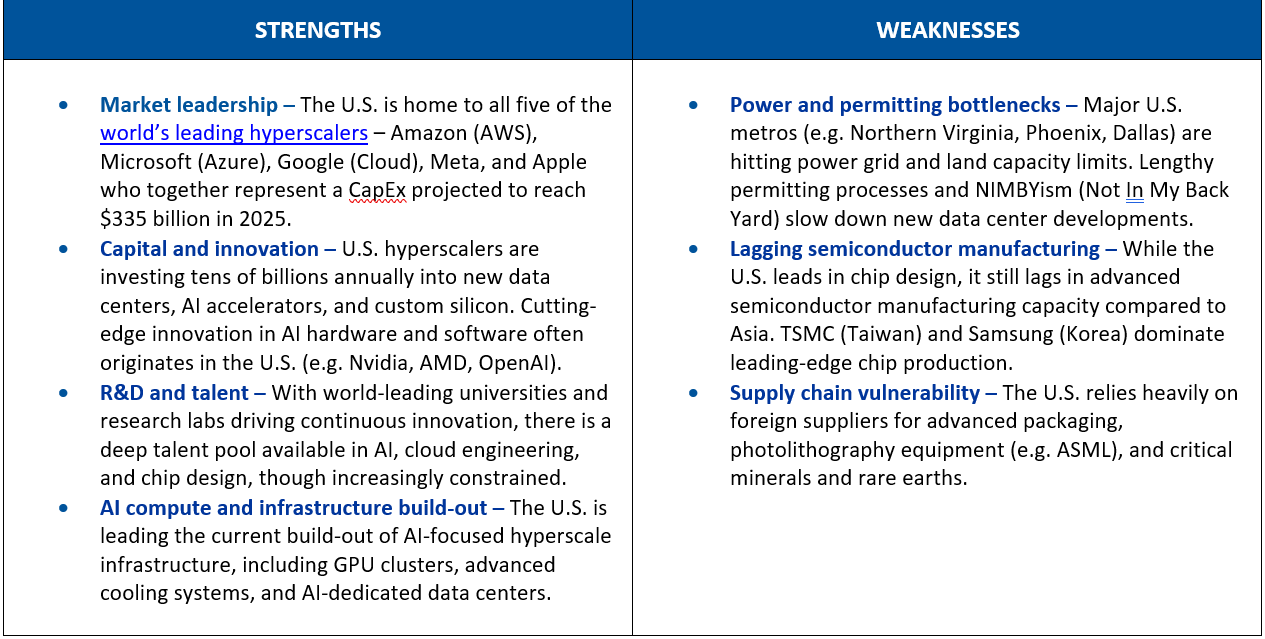

美國的超大規模格局

在數據中心基礎設施、人工智能計算和云服務方面,美國在幾個關鍵領域處于世界領先地位,但也面臨著一定數量的挑戰。

資料來源:國家可再生能源實驗室 (NREL),

2025年呼吁行業和政府采取行動

為了進一步探索這種模式的潛力,肯定需要跨部門的合作。半導體公司必須愿意探索其傳統制造資產的新用途,數據中心運營商必須擴大其選址標準以考慮工業和制造設施。公共政策制定者必須制定激勵措施,獎勵可持續再開發和技術整合。聯邦政府可以通過擴大 CHIPS 法案的資金來支持結合制造、計算和能源創新的混合設施,從而發揮催化作用。反過來,地方政府可以提供稅收優惠、快速許可和勞動力發展計劃來吸引這些投資。

美國擁有引領這種轉變的獨特機會。德克薩斯州、亞利桑那州、俄勒岡州和紐約州等州分布著數十家傳統晶圓廠,基礎設施是存在的——只需要重新構想。通過使產業政策與基礎設施投資保持一致,聯邦和州政府可以激勵棕地晶圓廠作為混合人工智能中心的重建。《芯片和科學法案》等計劃已經通過將資本引導到半導體制造領域奠定了基礎。將這一愿景擴展到包括人工智能數據中心集成將使經濟和戰略效益成倍增加。

美國棕地晶圓廠位置地圖 資料來源:ATREG, Inc.,

展望未來:更智能地建設,而不僅僅是更大

人工智能、半導體和能源戰略的融合可能標志著我們對數字基礎設施的看法的轉折點。隨著時間的推移,我們將無法再將芯片制造、數據處理和能源供應視為單獨的孤島。未來在于集成系統,這些系統不僅在技術上高效,而且在地理上具有戰略性、經濟上可行性和對環境負責。棕地半導體晶圓廠可能是代表這些優先事項一致性的催化劑。通過利用現有資源,該行業可以在不犧牲可持續性或安全性的情況下加速創新。隨著人工智能重塑經濟的各個部門,問題不在于我們是否能夠滿足其電力需求,而在于我們選擇如何智能和創造性地做到這一點。

在人工智能時代,這場競賽不僅僅是為了更快的芯片或更大的數據中心,而是為了更智能的基礎設施。棕地半導體設施可以提供一個強大且未充分利用的杠桿來滿足日益增長的人工智能計算需求,同時還能解決未來的能源、成本和可持續性挑戰。通過連接芯片制造和超大規模計算領域,美國有機會為集成、有彈性和面向未來的數字基礎設施制定全球標準。

評論