莫悲觀,車企迎來盈利增長轉折點

25年底,受累于補貼退出、購置稅減免退坡,本土車市訂單疲軟得讓人發慌。放眼2026年,電池、內存、銅鋁漲價,車企們成本壓力山大,哪怕最樂觀的估計,也只不過是預測全年銷量可以同比增長一兩個百分點。如果只有增長才能解決發展中的問題,那么,當市場停止增長,很多被發展和增長掩蓋的問題都將浮出水面。有人開始預測新勢力車企里的哪一個會率先倒下,有人開始預言合資車企卷土重來,重新奪回被自主品牌拿走的市場份額。總之,無論是傳統自主品牌車企還是新勢力,大家明年的日子貌似都不好過。拿著舊地圖,當然找不到新大陸,我倒覺得,對于本土車企的2026年大可不必如此悲觀,再說了,坐以待斃絕不是本土車企一貫的風格,面對看似愁云慘淡的2026年,驍勇善戰的車企掌門人們可以祭出一些打破局面的霹靂手段。

商業模式轉向軟件定義

天下熙熙皆為利來,天下攘攘皆為利往。本土電動車行業發展了這么多年,大部分選手卻普遍不掙錢,著實讓人心酸。那么,電動車企掙錢為什么這么難呢?

有關這個問題,段永平給出了有借鑒意義的答案。前段時間,段永平接受雪球創始人方丈采訪時表示,電動汽車很難做出差異化,注定是個競爭激烈的苦生意,所以不看好電動車這項業務。段老板的中心意思其實是說,電動車行業普遍不掙錢,是因為它的商業模式太差了!

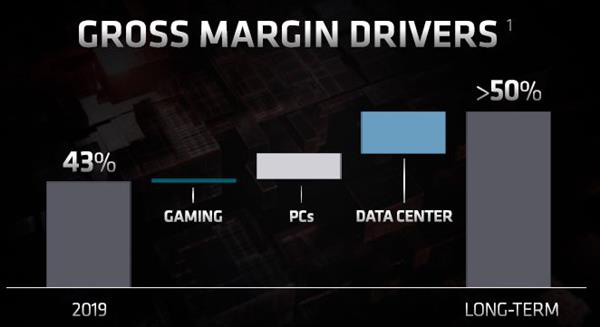

電動車商業模式差、行業盈利困難的根本癥結在于硬件成本占比過高,以至于毛利率太低。由于電動車的成本結構被電池、電機、熱管理、芯片等核心硬件鎖死,鋰、鈷、鎳、銅、鐵、鋁這些原材料都會受到全球大宗商品市場波動的巨大影響,車企難以控制,導致整車制造環節的毛利率天花板很低。即便是以其極致成本控制著稱的比亞迪,其汽車毛利率也不過在20%左右,其它傳統車企或新勢力的電動車業務的毛利率更是低的一匹,形成了賣得越多、虧得越多的“規模不經濟”。

圖片來源:小鵬汽車

如果車企的商業模式仍然困在硬件制造的舊范式里,那么,通過售賣整車得到的一次性利潤變現將會被高昂的研發、制造成本和激烈的價格競爭擠壓到只剩下一點點甚至虧錢。換言之,電動汽車必須完成從硬件制造公司向科技產品與服務公司的躍遷,提升軟件服務在汽車價值中的占比,方能依靠軟件的一次開發、批量復制的輕資產、高毛利特性,一舉拉升汽車毛利率。

圖片來源:華為

其實,這就是行業喊了多少年的軟件定義汽車(SDV)的概念。不過說起來,SDV雖然已經從概念的培育期進入了商業變現的早期階段,但這種商業模式并沒有如大家所預期的那樣,扭轉車企普遍虧錢的局面。其主要原因在于,輔助駕駛、智能座艙、車機娛樂這些功能雖然已經普及,但大多數仍然屬于錦上添花的存在,并沒有觸及用戶愿意持續付費的痛點。

這里的關鍵在于自動駕駛的實質性突破。智能駕駛系統需要盡快從L2++輔助駕駛系統進階到L3級有條件自動駕駛系統,并經過L3的短暫過渡,迅速逼近類L4級高等級自動駕駛系統的體驗,在絕大多數場景下真正為用戶節省時間、減輕疲勞、提升安全,創造出清晰、強烈、高頻的可感知價值。到了這種程度之后,用戶的消費意愿才有可能迎來真正的爆發點,商業模式轉型的飛輪才能真正啟動。否則,一切軟件收費都將是空中樓閣。

鑒于華為系已經拿到L3的量產準入牌照,考慮到小鵬表示要跳過L3,直奔L4,希望勤奮的本土車企可以在2026年百尺竿頭、更進一步,盡快實現L3自動駕駛的大規模商用,結合適當的消費者教育,再配合設計巧妙、不那么直白的收費模式,自動駕駛大概率將于2026年開啟商業變現的元年。在L3自動駕駛真正釋放了消費者的時間之后,智能空間、座艙Agent才有可能迎來付費訂閱的拐點。

成本革命,幫助續命

開源和節流是保證現金流的兩大手段。鑒于自動駕駛、智能座艙服務的付費訂閱模式尚未跑通,即便在2026年開啟商業化元年,也只不過處于增長曲線的起點,于是,節流的重要性得到了空前的凸顯。但是,節流或成本控制不能依靠簡單粗暴的供應鏈壓價和損害品牌價值的配置閹割,這些手段可能導致產品質量下降、供應鏈協同能力減弱,傷害消費者的信任,損害品牌的價值,增加運營的風險和隱性成本,導致人才與生態的惡性循環,從而在更深層面侵蝕車企的長期競爭力。

真正高明的成本革命,與這些飲鴆止渴的手段無關。隨著汽車產品價值中心由傳統的硬件配置向軟件算法與生態服務轉移,隨著自動駕駛、智能座艙等軟件系統持續提升價值占比,隨著電動車市場總規模的擴大催生了成熟的供應商大軍,車企可以放棄在硬件產品上的努力,追求硬件的平臺化、模塊化與通用化,以極高的零部件通用率將硬件研發成本和供應鏈復雜度壓至極限,進而實現成本節約的目的。

通過在核心技術架構和基礎零部件層面建立起真正意義上的超級通用平臺,這種方式可以利用規模效應,實現研發費用的指數級攤銷、采購管理的極致簡化和庫存成本的大幅降低,構筑起對手難以企及的成本護城河。

圖片來源:億歐智庫

除了近乎偏執地貫徹平臺化與通用化,避免對低價值且做不出多少差異化的硬件零部件的重復開發,車企需要打破的另外一個心魔是“靈魂論”,早點放棄幻想,根據自身的實力有限度地放棄自動駕駛的全棧自研吧。

隨著算法范式向數據驅動的端到端大模型的轉型,自動駕駛成了一個投入越來越大的吞金獸。對于絕大多數車企而言,技術鏈條漫長且復雜的全棧自研意味著難以承受的資金黑洞、被無限拉長的落地周期和巨大的機會成本。在2026年的生存壓力下,正確的態度應該是擁抱最專業的合作伙伴,并在新的收費模式中探索彼此的邊界,公平合理地分錢。無論是遙遙領先的華為ADS,還是號稱本土FSD的地平線HSD,它們都可以幫助大部分車企迅速補齊甚至超越全棧自研型選手蔚小理的智駕體驗。

圖片來源:地平線

至于蔚小理,前期沉沒成本太高了,而且已經建立好了適應端到端新范式的數據閉環基礎設施,那就祝它們好運,繼續在全棧自研的路上堅持下去吧。

寫在最后

關關難過關關過,度過了艱難的2024年、紅海一片的2025年,諸多車企在2026年迎來了更為嚴峻的挑戰。只會揮舞價格屠刀,顯然無法行穩致遠,刻意強調技術超前,定高價、割韭菜的目的恐怕也很難如愿。只有既可以駕馭適應軟件定義汽車時代的商業模式轉型,又可以在成本節約與先進技術攻關上實現平衡的務實派,才能穿越未來的烏云,跑到馬拉松的終點。以筆者深耕汽車行業二十年的眼光遍觀本土汽車市場,如果把不造車的華為排除在外,這樣的選手竟然不存在,真叫一個悲呼哀哉!

評論