PCB行業迎“AI高光”:龍頭業績狂飆,高端產能激戰正酣

印制電路板(PCB)產業正在迎來高光時刻。10月28日晚間,滬電股份、生益電子等PCB企業發布2025年三季度報告。財報顯示,滬電股份第三季度實現營業收入50.19億元,同比增長39.92%;凈利潤10.35億元,同比增長46.25%。生益電子第三季度營收30.60億元,同比增長153.71%;凈利潤5.84億元,同比增長545.95%。

滬電股份在財報中表示,營業收入的增加主要受益于高速運算服務器、人工智能等新興計算場景對印制電路板的結構性需求。

此外,大族數控、勝宏科技等PCB產業鏈龍頭企業近期披露的三季度財報或業績預告均顯示三季度營收、利潤雙增長,從行業整體來看,伴隨著AI算力、AI服務器對高端印制電路板的需求增長,PCB正在迎來重要的發展機遇期。

如何抓住AI浪潮、增加高階PCB產能,正在成為行業的關鍵挑戰。

業績狂飆

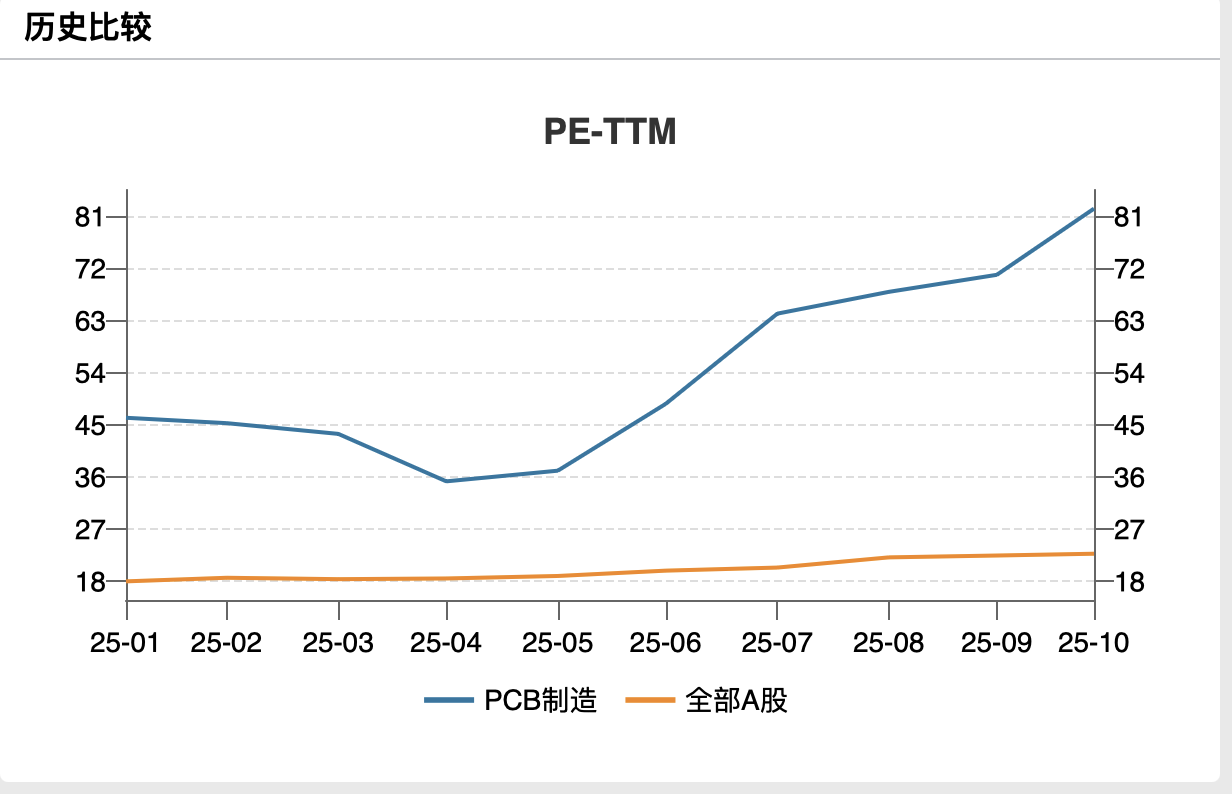

10月28日,wind根據47家PCB制造企業所統計的行業數據顯示,目前,國內PCB行業的平均市盈率TTM已達到82.33,是A股整體的近4倍。2025年5月,PCB行業的平均市盈率TTM仍為37.11,半年內已翻了番。高市盈率的背后,市場看好PCB行業處于爆發前夜。

從三季度業績來看,記者關注到,多家PCB產業鏈龍頭企業正在“兌現”增長。

多家行業頭部公司實現營收、利潤雙雙大幅增長。勝宏科技在三季度實現營收50.86億元,同比增長78.95%,實現歸母凈利潤11.02億元,同比增長260.52%。大族數控財報也顯示,第三季度實現營業收入15.21億元,同比增長95.19%;歸母凈利潤2.28億元,同比增長281.94%,更是實現扣非凈利潤同比暴增406.06%。

PCB被譽為“電子產品之母”,主要由覆銅板(CCL)、銅箔、玻纖布、樹脂等化學材料構成,伴隨著AI算力需求的井噴,PCB產業也搭上了AI的快車。

大族數控在財報中表示,業績增長的主要原因是AI算力高多層板及高多層HDI板市場規模增長及技術難度雙重提升,對高技術附加值專用加工設備的需求持續上升。公司緊抓下游客戶擴產機遇,針對AI PCB提供一站式專用設備解決方案,同時滿足客戶大批量設備快速交付的要求,受到行業龍頭客戶的認可。

生益電子則在財報中表示,業績變化的主要原因是報告期內高附加值產品占比提升,持續鞏固公司在中高端市場的競爭優勢。值得關注的是,AI浪潮對PCB的高端化進程提出了更多要求。今年以來,行業普遍認為,國內PCB高端產能釋放效率仍滯后于需求增速,高端PCB的供需缺口也被視作頭部企業可預見的增量來源。

根據TrendForce,2023 年全球 AI 服務器約出貨 120 萬臺,2025年,這個數字有望超210萬。

未來五年 AI 系統、服務器等有望繼續帶動 PCB 需求增長。Prismark數據顯示,2023 年全球 AI/HPC 服務器系統的 PCB 市場規模(不含封裝基板)接近 8 億美元,到 2028 年, AI/HPC 服務器系統的 PCB 市場規模(不含封裝基板)將追上一般服務器,達到 31.7 億美元。2023-2028 年年均復合增速達到 32.5%,遠超其他領域 PCB 市場規模增速。

“AI占比”正在成為驅動諸多PCB企業增長、影響行業競爭的關鍵,AI PCB對更多層數、更大鉆孔厚徑以及更精密背鉆工藝等技術能力的要求,也在將PCB領域的競爭推入新階段,擴產、研發正在成為行業關鍵詞。

技術競賽加劇

一個趨勢是,各家PCB龍頭企業在研發投入方面的支出在快速攀升。財報數據顯示,2025年前三季度,滬電股份研發投入達到7.92億元,同比增長37.25%;生益電子研發投入為1.32億元,同比增長59.7%。此前,勝宏科技披露的數據也顯示,前三季度研發投入達到6.08億元,同比增長84.43%;大族數控的研發投入達到2.54億元,同比增長45.21%。

AI正驅動PCB行業向更高層數、更精細布線和更高可靠性方向發展,對加工工藝提出更高的要求。

多層板市場是其中競爭最為激烈的紅海市場,行業強烈需要降本增效的加工方案。隨著數據量的急劇增長,AI 服務器、高速交換機需要更高層數、更高密度的高速多層板來承載,為確保高速 PCB 的信號完整性,對孔、線路及成品品質提出更高要求。行業突破 AI 服務器產業鏈終端客戶設計及 PCB 主力廠商生產技術瓶頸的緊迫度不斷攀升,創新技術優勢也在成為行業競爭的關鍵。

中金證券提到,與傳統服務器相比,AI服務器PCB層數從8-16層躍升至20層以上,并需采用超低損耗材料及精密背鉆、樹脂塞孔等工藝,因此市場對于高多層板(20層以上)、高階HDI等高端PCB的產能缺口日益加劇。

頭部企業加快高多層板技術儲備的競爭加劇。此前,勝宏科技提到,計劃擴充高階HDI及高多層板等高端產品產能,包括惠州HDI設備更新及廠房四項目、泰國及越南工廠HDI、高多層擴產項目。公告顯示,勝宏科技目前已具備 70 層以上高多層 PCB 的研發與量產能力,擁有 100 層以上高多層 PCB 的技術研發儲備。

此前,生益電子公告調整部分募集資金投資建設項目內部投資結構并結項也提到,為應對5G及高端PCB技術迭代,將設備總數由938臺/條/套增至1230臺/條/套,重點增加層壓、電鍍、鉆孔、自動化及電測終檢等關鍵環節。

另一方面,頭部企業還在加速擴產。今年9月,滬電股份在投資者問答中提到,公司2024 年第四季度 規劃投資約 43 億新建人工智能芯片配套高端印制電路板擴產的項目已于 2025 年 6 月下旬開工建設,預期將在 2026 年下半年開始試產并逐步提升產能。

不過,這也意味著,未來PCB領域的企業發展可能逐漸走向分化。

中信證券在近期發布的一份研報中指出,針對當前PCB的發展階段,AI紅利正在從少數龍頭廠商向技術、產能等相對匹配的其他頭部廠商擴散的密集階段。但高階產能緊缺的窗口并不會長期存在,中后部廠商同頭部廠商的差距若無法明顯縮小,從下游客戶的供應鏈經濟性角度來看,行業的供給矩陣并不會持續擴充,26年后供給格局有望趨于穩定。

換句話來說,隨著行業頭部企業的擴產、競爭加速,供需關系的變化下,高階PCB也可能會從“賣方市場”走向“買方市場”,行業頭部企業的市場份額搶奪將變得更加激烈,留給中后部廠商的窗口期并不長。AI紅利帶來的甜蜜期下,遠方的號角也在向行業傳來。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。