中信建投人工智能行業(yè)2026年展望:應(yīng)用商業(yè)化加速 尋找AI對(duì)各行業(yè)賦能和改造的投資機(jī)會(huì)

中信建投研報(bào)表示,展望2026年AI投資,有兩大類投資機(jī)會(huì):1. 算力端圍繞龍頭確定性、新技術(shù)升級(jí)方向、本土化產(chǎn)業(yè)集群加速以及訂單外溢尋找投資機(jī)會(huì),重點(diǎn)關(guān)注散熱、PCB、電源及供電方向;2. 以O(shè)penAI為代表的廠商今年都加快了應(yīng)用商業(yè)化,收入快速增長(zhǎng),尋找AI對(duì)各行業(yè)賦能和改造的投資機(jī)會(huì)。

全文如下中信建投人工智能2026年投資策略展望:北美算力確定性高,國(guó)產(chǎn)AI芯片迎來高斜率增長(zhǎng)期,應(yīng)用商業(yè)化加速

1)算力端圍繞龍頭確定性、新技術(shù)升級(jí)方向、本土化產(chǎn)業(yè)集群加速以及訂單外溢尋找投資機(jī)會(huì),重點(diǎn)關(guān)注散熱、PCB、電源及供電方向。

2)中期維度看,訂單向國(guó)產(chǎn)芯片傾斜是必然趨勢(shì)。考慮到國(guó)產(chǎn)芯片逐漸進(jìn)入量產(chǎn)交付階段,預(yù)期市場(chǎng)集中度將看到顯著提升,重點(diǎn)關(guān)注在云廠商中份額提升較為明顯的芯片廠。

3)以O(shè)penAI為代表的廠商今年都加快了應(yīng)用商業(yè)化,收入快速增長(zhǎng),尋找AI對(duì)各行業(yè)賦能和改造的投資機(jī)會(huì)。

展望2026年AI投資,我們認(rèn)為有兩大類投資機(jī)會(huì):1)算力端圍繞龍頭確定性、新技術(shù)升級(jí)方向、本土化產(chǎn)業(yè)集群加速以及訂單外溢尋找投資機(jī)會(huì);2)以O(shè)penAI為代表的廠商今年都加快了應(yīng)用商業(yè)化,收入快速增長(zhǎng),尋找AI對(duì)各行業(yè)賦能和改造的投資機(jī)會(huì)。

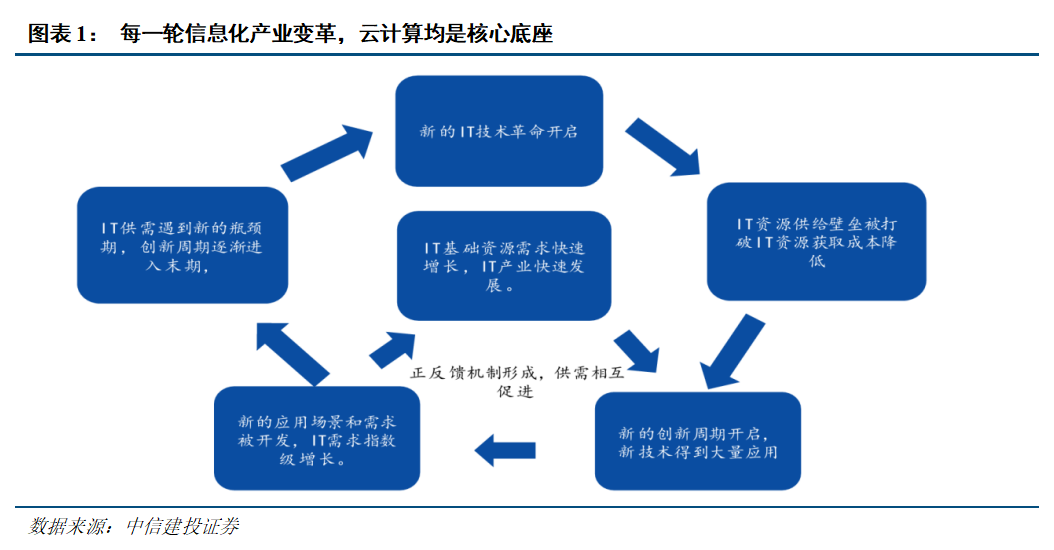

AI應(yīng)用滲透快,ChatGPT用兩年零一個(gè)季度的滲透率大致對(duì)應(yīng)PC互聯(lián)網(wǎng)十年的滲透進(jìn)度,因此對(duì)整個(gè)產(chǎn)業(yè)鏈配套要求極快,算力領(lǐng)域我們認(rèn)為有以下投資機(jī)會(huì):1)龍頭公司增長(zhǎng)確定性:英偉達(dá)需要整個(gè)產(chǎn)業(yè)鏈研發(fā)能力快速迭代、快速響應(yīng)。若能力不夠很難進(jìn)入英偉達(dá)產(chǎn)業(yè)鏈,或者份額顯著下降,PCB、光模塊等龍頭公司與下游芯片公司跟蹤緊密、地位穩(wěn)固;2)新技術(shù)升級(jí)方向,英偉達(dá)階段性著重解決問題的方向,是獲取超額利潤(rùn)的子方向。2025年開始,系統(tǒng)方案的供電、散熱問題成為整個(gè)系統(tǒng)的瓶頸點(diǎn)。北美缺電越來越明顯,電力系統(tǒng)需要更加穩(wěn)定以及更加高效的輸送方式。同時(shí)隨著芯片性能提升,散熱方面遇到越來越多的瓶頸,如何穩(wěn)定提高芯片計(jì)算頻率,對(duì)于AI芯片來說是一個(gè)提升性能的關(guān)鍵辦法,針對(duì)下一代芯片封裝方案演進(jìn)是未來重要投資方向;3)產(chǎn)業(yè)鏈加速本土化集群。為應(yīng)對(duì)快速的研發(fā)迭代,產(chǎn)業(yè)集群優(yōu)勢(shì)逐步顯現(xiàn),如PCB產(chǎn)業(yè)鏈國(guó)內(nèi)下游高份額之后,上游的覆銅板,覆銅板上游的樹脂、玻纖布、銅箔等等都開始了國(guó)內(nèi)企業(yè)加速驗(yàn)證,光模塊亦是如此;4)訂單外溢。圍繞份額變化投資,隨著龍頭公司訂單外溢,整個(gè)產(chǎn)業(yè)鏈都呈現(xiàn)高景氣度,部分公司份額提升。

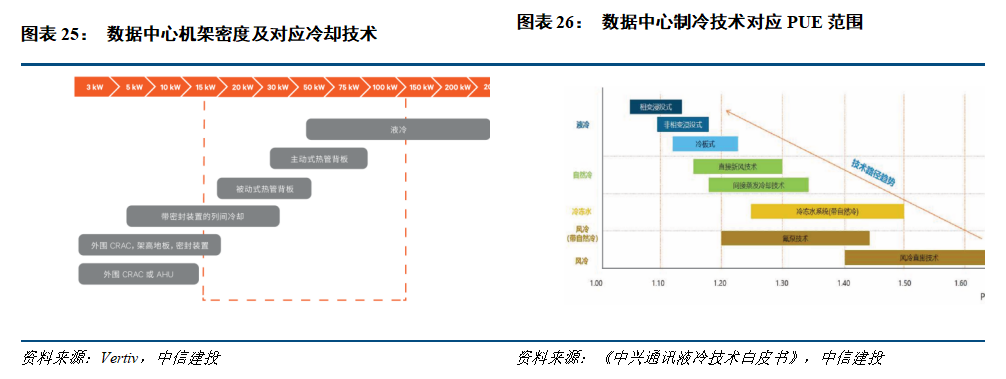

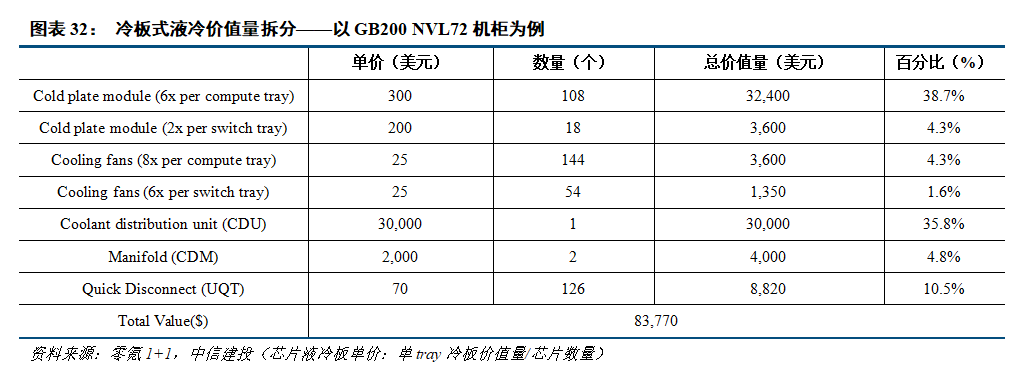

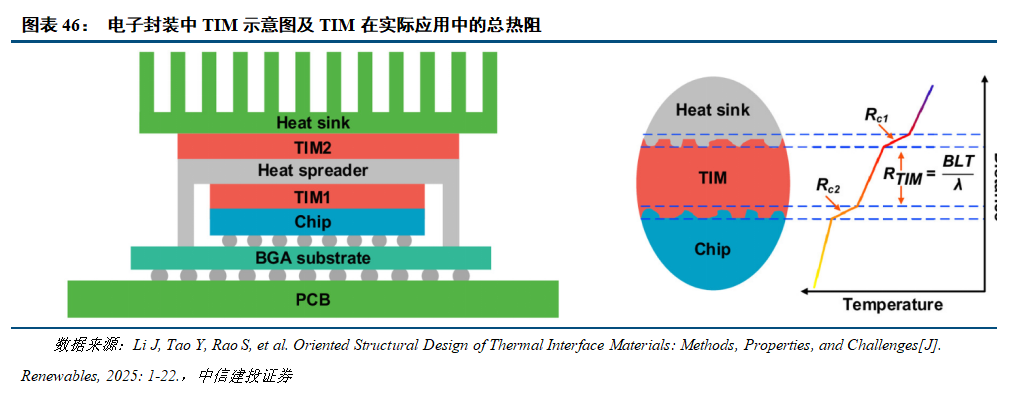

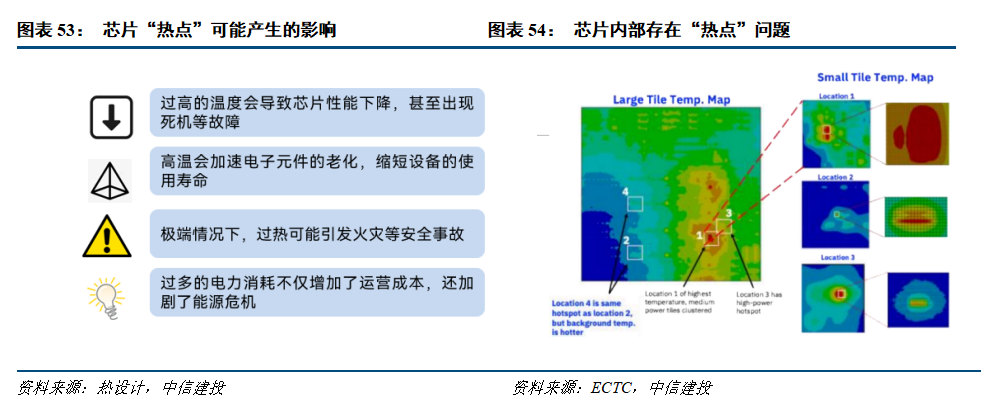

1)散熱方面:散熱方面將是AI算力領(lǐng)域未來幾年核心技術(shù)升級(jí)方向之一,機(jī)柜散熱越來越關(guān)鍵,并且近芯片端勻熱/散熱將是AI芯片性能提升核心要素之一。英偉達(dá)單卡功耗從700瓦到1200、1400瓦,未來有望迭代至2000瓦+,并且大機(jī)柜、超節(jié)點(diǎn)的出現(xiàn),熱源的疊加使得散熱難度進(jìn)一步提升,因此散熱成為了接下來持續(xù)迭代升級(jí)的方向。其次,目前供應(yīng)商以臺(tái)系、美系廠為主,如Coolermaster、AVC、BOYD及臺(tái)達(dá)等,中國(guó)大陸供應(yīng)商比例較低,隨著液冷散熱從研發(fā)走向大規(guī)模量產(chǎn),中國(guó)大陸公司擴(kuò)產(chǎn)能力更具優(yōu)勢(shì),我們認(rèn)為液冷散熱領(lǐng)域一系列部件會(huì)有更多中國(guó)大陸供應(yīng)商進(jìn)入到全球供應(yīng)體系。隨著芯片制程提升,向N2(2納米)、A16工藝(1.6納米)發(fā)展,芯片內(nèi)部熱點(diǎn)問題越來越明顯,穩(wěn)定提升芯片計(jì)算頻率成為芯片性能提升的關(guān)鍵。目前看核心是英偉達(dá)與臺(tái)積電,尤其是臺(tái)積電的下一代封裝方案,臺(tái)積電聚焦于演進(jìn)熱界面材料、硅集成微流道及引入碳化硅/金剛石襯底等幾種方案,從而增強(qiáng)勻熱、散熱能力,該技術(shù)方向需要重點(diǎn)關(guān)注。

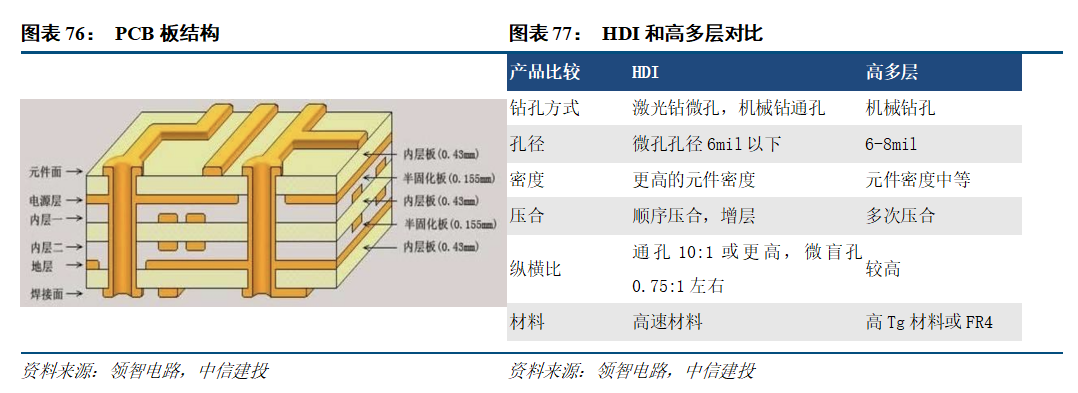

PCB:隨著正交背板需求、Cowop工藝升級(jí),未來PCB將更加類似于半導(dǎo)體,價(jià)值量將穩(wěn)步提升。其次,亞馬遜、META、谷歌等自研芯片設(shè)計(jì)能力弱于英偉達(dá),因此對(duì)PCB等材料要求更高,價(jià)值量更有彈性。隨著短距離數(shù)據(jù)傳輸要求不斷提高,PCB持續(xù)升級(jí),并帶動(dòng)產(chǎn)業(yè)鏈上游升級(jí),覆銅板從M6/M7升級(jí)到M8/M9。伴隨國(guó)內(nèi)PCB公司在全球份額持續(xù)提升,并帶動(dòng)上游產(chǎn)業(yè)鏈國(guó)產(chǎn)化,從覆銅板出發(fā),并帶動(dòng)上游高端樹脂、玻纖布、銅箔等國(guó)內(nèi)份額進(jìn)一步提升。

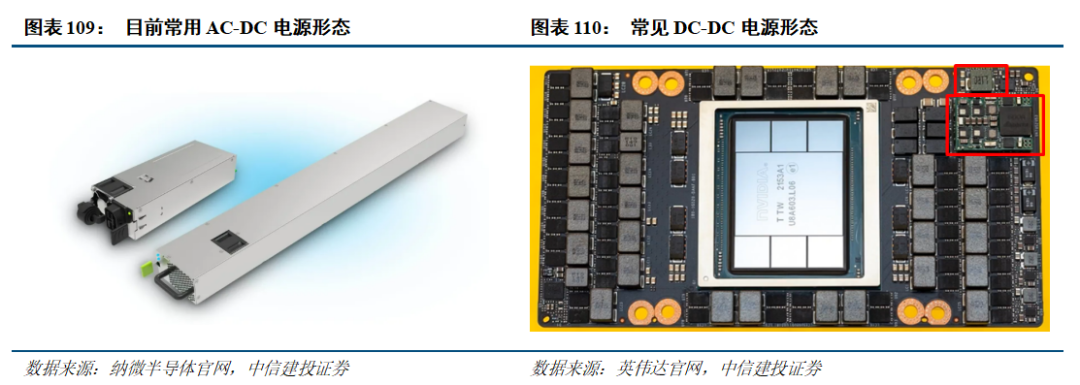

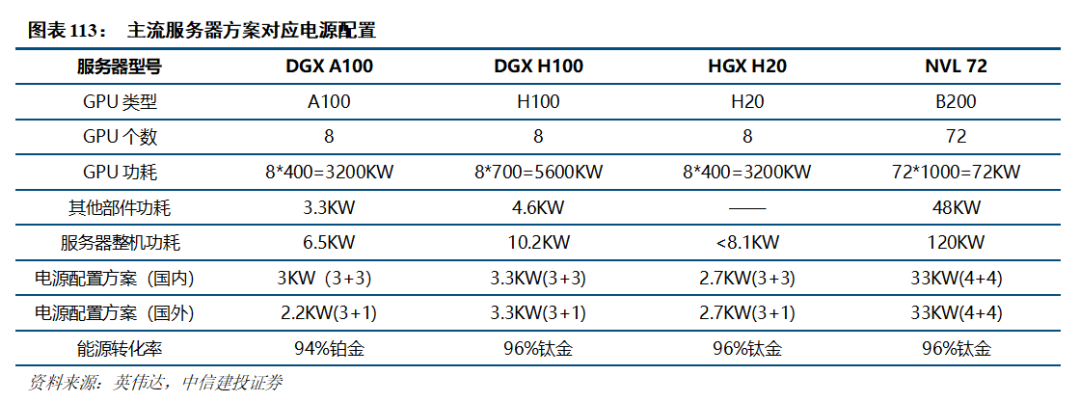

電源領(lǐng)域:高功率帶動(dòng)單W價(jià)值提升。PSU是服務(wù)器電源進(jìn)行AC-DC轉(zhuǎn)換的核心,隨著單體功率密度的提升,單W價(jià)格也在提升,呈現(xiàn)量?jī)r(jià)齊升局面。新一代GB300等GPU方案中,BBU、CBU逐步成為標(biāo)配,能夠解決負(fù)載波動(dòng)率大的供電穩(wěn)定、電壓穩(wěn)定問題。目前5.5 KW電源已進(jìn)入量產(chǎn)階段,后續(xù)伴隨2026 下半年800 V HVDC 數(shù)據(jù)中心電力基礎(chǔ)設(shè)施及 1 MW IT 機(jī)架逐步落地,電源將持續(xù)升級(jí)。隨著功率密度要求的提升,UPS目前正在由600kW級(jí)向MW級(jí)邁進(jìn),以應(yīng)對(duì)越來越大的功率密度需求,未來AIDC有望全面切換到HVDC為代表的全直流供電方案,電壓等級(jí)也提升至800V。巴拿馬電源等集成化、模塊化產(chǎn)品逐步成為大廠青睞的主流,更先進(jìn)的固態(tài)變壓器(SST)也已開始研發(fā)和測(cè)試。

存儲(chǔ)領(lǐng)域:供給方面,上游顆粒廠商擴(kuò)產(chǎn)相對(duì)謹(jǐn)慎,在AI推理降本需求下,以存帶算成為主流,HBM、企業(yè)級(jí)SSD的需求大幅增長(zhǎng)。供需失衡使得2025Q3漲價(jià)加速,美光、三星、SK海力士紛紛提價(jià)。建議重點(diǎn)關(guān)注國(guó)產(chǎn)存儲(chǔ)顆粒及相關(guān)產(chǎn)業(yè)鏈。

國(guó)內(nèi)算力鏈:中期維度看,訂單向國(guó)產(chǎn)芯片傾斜是必然趨勢(shì)。由于美國(guó)政府芯片法案多輪制裁,英偉達(dá)旗艦芯片向中國(guó)的售賣持續(xù)受阻,從2022年的片間互聯(lián)、23年的算力以及算力密度限制、到2025年初的1700GB/s通信帶寬限制,英偉達(dá)產(chǎn)品被迫多次進(jìn)行閹割,競(jìng)爭(zhēng)力持續(xù)下降。云廠商以及人工智能初創(chuàng)公司基于算力穩(wěn)定供應(yīng)訴求,將更多算力采購(gòu)規(guī)劃傾斜向國(guó)產(chǎn)芯片,并且比重不斷加大。目前看伴隨國(guó)產(chǎn)先進(jìn)制程逐漸成熟,低端版英偉達(dá)芯片在國(guó)內(nèi)將不再是具有性價(jià)比的采購(gòu)選項(xiàng),國(guó)產(chǎn)算力市占率大幅抬升時(shí)機(jī)已經(jīng)成熟。考慮到國(guó)產(chǎn)芯片逐漸進(jìn)入量產(chǎn)交付階段,預(yù)期市場(chǎng)集中度將看到顯著提升,重點(diǎn)關(guān)注在云廠商中份額提升較為明顯的芯片廠。另一方面隨著國(guó)內(nèi)算力消耗快速增長(zhǎng)(典型如字節(jié)跳動(dòng),每三個(gè)月token消耗接近翻一倍,9月日均使用token數(shù)量超過30萬(wàn)億),需求上的快速增長(zhǎng)也將加速國(guó)產(chǎn)AI芯片放量。

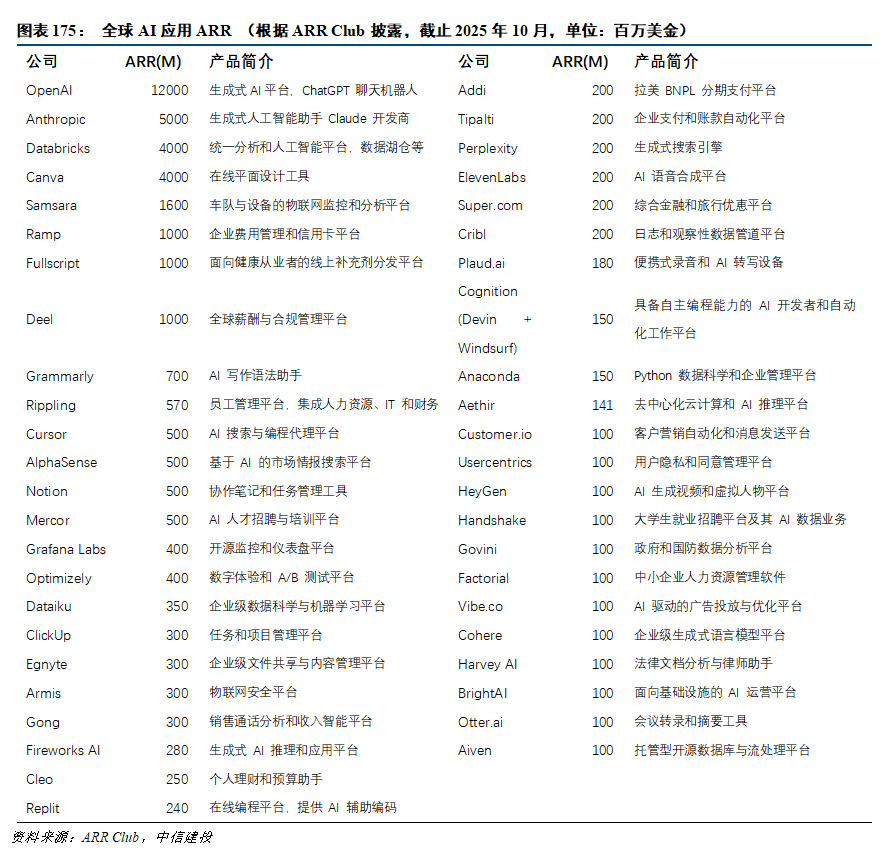

進(jìn)入 2025 年,大模型的應(yīng)用落地進(jìn)程呈現(xiàn)顯著加速態(tài)勢(shì)。我們總結(jié)了目前海外典型大模型ARR(年化收入,億美元)情況,OpenAI已實(shí)現(xiàn)超過120億美金ARR,月度CAGR仍然保持10%的環(huán)比增速,Claude4憑借代碼優(yōu)勢(shì),10個(gè)月的時(shí)間從10億美金奔向70億美金,并有望在年底達(dá)到90億美金,月度CAGR超過20%的環(huán)比增速,海外大模型開始加速實(shí)現(xiàn)商業(yè)化落地。

1)目前整體呈現(xiàn)強(qiáng)“頭部平臺(tái) + 長(zhǎng)尾應(yīng)用”結(jié)構(gòu)。按 ARR 切分可見三個(gè)明顯層級(jí):超大體量(>40億美金)由通用平臺(tái)把持(OpenAI、Anthropic、Databricks、Canva),其后是 5–15億美金的企業(yè)應(yīng)用與橫向工具(Deel、Fullscript、Rippling、Ramp、Samsara、Notion 等),最后是1–5億美金的專業(yè)垂類與新興 AI-native(Cursor、Cohere、HeyGen、ElevenLabs、Perplexity、Aiven 等)。這說明通用模型與數(shù)據(jù)平臺(tái)依靠強(qiáng)大的平臺(tái)效應(yīng)或廣泛的客戶群迅速商業(yè)化。

2)榜單前二十中出現(xiàn)了大量B端AI應(yīng)用,包括上游(模型/數(shù)據(jù)/平臺(tái))和企業(yè)工作流(ERP/人力/安全/合規(guī))。如“AI 編程/工作流自動(dòng)化”成為新增長(zhǎng)錨點(diǎn),Cursor、Cognition(Devin+Windsurf)、Replit、Usercentrics、Customer.io 等顯示出 AI+開發(fā)的強(qiáng)勁變現(xiàn)能力:一是高頻、剛需、可快速替代人工(如程序員);二是從開發(fā)者自下而上滲透到B端批量采購(gòu)。傳統(tǒng)軟件廠商(如 Databricks、Canva、Notion、Deel、Rippling)依靠既有客戶基座與數(shù)據(jù)資產(chǎn)快速把AI能力嵌入,形成“功能增購(gòu)/套件化”收入,強(qiáng)客戶粘性是顯著優(yōu)勢(shì)。

3)C端(圖像/視頻/配音/伴侶類)多數(shù)處于1–3億美金區(qū)間,增速快且空間大。且多模態(tài)內(nèi)容生產(chǎn)正由“工具”走向“渠道與平臺(tái)化”。HeyGen、ElevenLabs、Otter.ai、Perplexity等的 ARR 進(jìn)入 1-2億美金檔,核心不止是模型效果,而是模板化工作流、資產(chǎn)管理與分發(fā)渠道:例如一鍵生成/配音/字幕/多語(yǔ)版本到企業(yè)素材庫(kù),或?qū)⑺阉鲉柎疝D(zhuǎn)化為“可引用、可復(fù)用”的知識(shí)單元。

北美經(jīng)濟(jì)衰退預(yù)期逐步增強(qiáng),宏觀環(huán)境存在較大的不確定性,國(guó)際環(huán)境變化影響供應(yīng)鏈及海外拓展;芯片緊缺可能影響相關(guān)公司的正常生產(chǎn)和交付,公司出貨不及預(yù)期;疫情影響公司正常生產(chǎn)和交付,導(dǎo)致收入及增速不及預(yù)期;信息化和數(shù)字化方面的需求和資本開支不及預(yù)期;市場(chǎng)競(jìng)爭(zhēng)加劇,導(dǎo)致毛利率快速下滑;主要原材料價(jià)格上漲,導(dǎo)致毛利率不及預(yù)期;匯率波動(dòng)影響外向型企業(yè)的匯兌收益與毛利率;人工智能技術(shù)進(jìn)步不及預(yù)期;汽車與工業(yè)智能化進(jìn)展不及預(yù)期;半導(dǎo)體擴(kuò)產(chǎn)不及預(yù)期等。

*博客內(nèi)容為網(wǎng)友個(gè)人發(fā)布,僅代表博主個(gè)人觀點(diǎn),如有侵權(quán)請(qǐng)聯(lián)系工作人員刪除。