高性能計(jì)算不僅僅是搭乘人工智能的順風(fēng)車(chē)

AI訓(xùn)練和推理集群架構(gòu)推動(dòng)了數(shù)據(jù)中心基礎(chǔ)設(shè)施支出的前所未有的增長(zhǎng),同時(shí)也對(duì)高性能計(jì)算架構(gòu)產(chǎn)生了反思性和有益影響,這得益于AI項(xiàng)目資金的相對(duì)容易,以及升級(jí)現(xiàn)有高性能計(jì)算系統(tǒng)以實(shí)現(xiàn)傳統(tǒng)仿真和建模的需求。

SC25超級(jí)計(jì)算大會(huì)的第一個(gè)完整日,本周由Hyperion Research團(tuán)隊(duì)傳統(tǒng)的上午7點(diǎn)早餐開(kāi)啟。該公司剛剛完成了對(duì)2024年高性能計(jì)算市場(chǎng)的初步評(píng)估,正在制定2025年數(shù)據(jù)并更新預(yù)測(cè)至本世紀(jì)末。Earl Joseph和Mark Nossokoff深入探討了傳統(tǒng)的高性能計(jì)算市場(chǎng),包括AI增強(qiáng)以及本地部署和云部署模型,Bob Sorensen則深入探討了量子計(jì)算市場(chǎng)。我們將單獨(dú)跟進(jìn)量子分析,目前仍專(zhuān)注于結(jié)合AI增強(qiáng)的高性能計(jì)算和傳統(tǒng)高性能計(jì)算市場(chǎng)。

從最高層面來(lái)看,以下是過(guò)去三年全球最廣泛的高性能計(jì)算支出情況,以及根據(jù)Hyperion未來(lái)五年的表現(xiàn):

順便說(shuō)一句,當(dāng)Hyperion談?wù)摶旌细咝阅苡?jì)算-人工智能市場(chǎng)時(shí),它不僅僅是將傳統(tǒng)高性能計(jì)算與整個(gè)人工智能市場(chǎng)合并。相反,它會(huì)梳理高性能計(jì)算領(lǐng)域的所有交易,找出其中哪些部分是針對(duì)高性能計(jì)算功能,哪些部分是為人工智能功能添加,這些項(xiàng)目正在添加到高性能計(jì)算應(yīng)用中。這是AI增強(qiáng)的科學(xué)和技術(shù)計(jì)算,而不是那些由超大規(guī)模開(kāi)發(fā)者、云構(gòu)建者和模型構(gòu)建者創(chuàng)造的通用生成式人工智能。

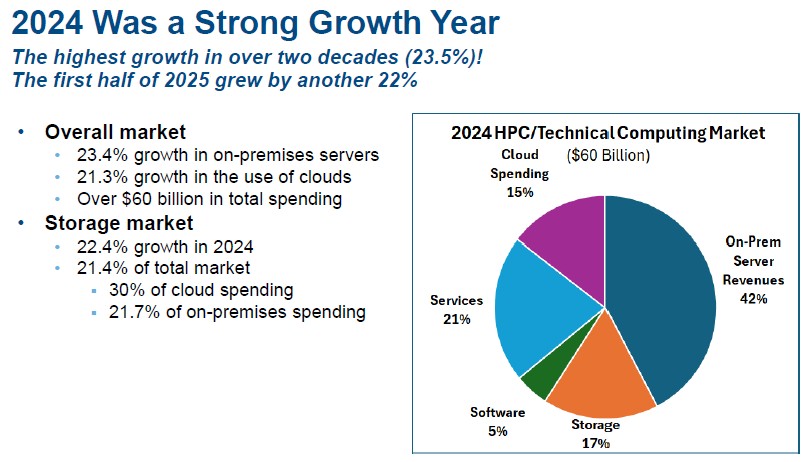

基于此,Hyperion認(rèn)為2024年本地HPC-AI系統(tǒng)帶來(lái)了503.9億美元的收入,比2023年增長(zhǎng)了22.9%,而云HPC-AI系統(tǒng)容量則帶來(lái)了95.4億美元的銷(xiāo)售額,增長(zhǎng)了4.9%。將這些因素加起來(lái),HPC-AI市場(chǎng)總銷(xiāo)售額達(dá)到599.3億美元,增長(zhǎng)了23.5%,遠(yuǎn)高于過(guò)去十年左右市場(chǎng)歷史平均的7%到8%。

展望2025年,Hyperion認(rèn)為整體高性能計(jì)算-人工智能市場(chǎng),包括各種消費(fèi)模型,將帶來(lái)577.5億美元的收入,較2024年增長(zhǎng)17%,其中云端消費(fèi)為123.8億美元,本地系統(tǒng)為577.5億美元。這些數(shù)字不僅包括硬件、軟件和高性能計(jì)算人工智能系統(tǒng)的服務(wù),而不僅僅是服務(wù)器。(我們稍后會(huì)詳細(xì)說(shuō)明。)

如上圖所示,高性能計(jì)算-人工智能支出的增長(zhǎng)預(yù)計(jì)會(huì)略有放緩,但仍約為歷史平均水平7%至8%的兩倍,直到本世紀(jì)末。

我們來(lái)簡(jiǎn)單分析一下。首先,讓我們看看HPC-AI系統(tǒng)支出如何按產(chǎn)品類(lèi)別劃分。Hyperion Research在今年的早餐演示中沒(méi)有提供這些數(shù)據(jù)的長(zhǎng)期細(xì)分,但提供了2024年數(shù)據(jù)的餅圖快照:

上面這張餅圖是由分析師厄爾·約瑟夫和馬克·諾索科夫呈現(xiàn)的兩張圖表合并而成。有趣的是,云消費(fèi)模式終于在高性能計(jì)算領(lǐng)域獲得了一些關(guān)注,占2024年HPC-AI軟件599.3億美元支出的15.9%。(圖表顯示15%,但實(shí)際上更接近16%。)此外,云計(jì)算支出中30%用于存儲(chǔ),而本地HPC-AI中心僅占21.7%。云端存儲(chǔ)支出為28.6億美元,計(jì)算(內(nèi)置網(wǎng)絡(luò))為66.8億美元,計(jì)算與存儲(chǔ)的比例為233比1。在本地HPC-AI開(kāi)支中,計(jì)算(253.3億美元)與存儲(chǔ)(上述66.8億美元)的比例為3.77比1。本地的高性能計(jì)算人工智能中心比云端的中心更耗費(fèi)計(jì)算量。

目前尚不清楚這意味著什么。云端計(jì)算通常比四五年攤銷(xiāo)的本地計(jì)算成本非常高。也許云用戶(hù)已經(jīng)學(xué)會(huì)在更短時(shí)間內(nèi)運(yùn)行更多核心,以降低計(jì)算成本,從而縮小計(jì)算和存儲(chǔ)之間的差距?

服務(wù)仍然是HPC-AI預(yù)算中相當(dāng)大的部分——主要用于系統(tǒng)的安裝和維護(hù)以及系統(tǒng)軟件的技術(shù)支持——而軟件在5%的市場(chǎng)份額仍相對(duì)較小。

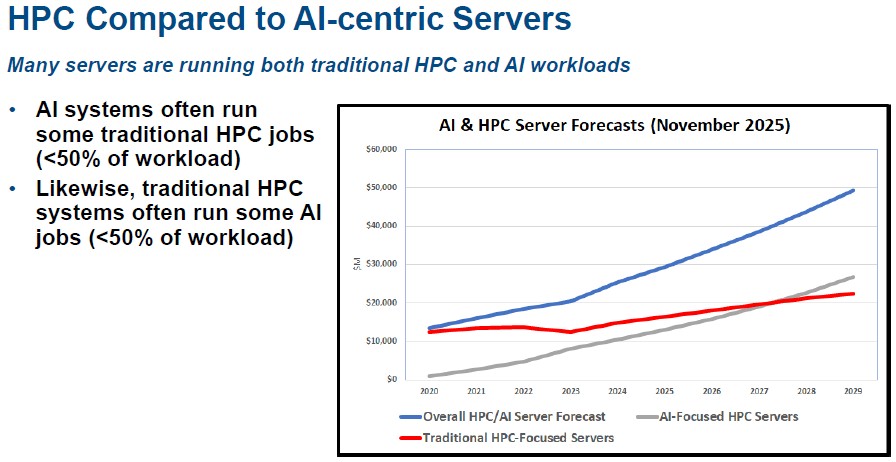

深入探討HPC-AI市場(chǎng)的計(jì)算部分,Hyperion如何細(xì)分主要用于高性能計(jì)算和人工智能的設(shè)備銷(xiāo)售——而在這兩種情況下,傳統(tǒng)的高性能計(jì)算仿真和建模必須成為整體工作負(fù)載堆棧的代表性部分,才能讓這些支出產(chǎn)生意義。請(qǐng)看:

如你所見(jiàn),傳統(tǒng)的高性能計(jì)算收入在2023年經(jīng)歷了一段小小的衰退,部分原因是高性能計(jì)算系統(tǒng)制造商的產(chǎn)品生命周期時(shí)機(jī)安排,部分原因是生成式人工智能熱潮來(lái)臨時(shí)暫停,大家都在試圖弄清楚這意味著什么。但據(jù)Hyperion報(bào)道,傳統(tǒng)高性能計(jì)算機(jī)械的銷(xiāo)量在2024年有所回升,并且在預(yù)測(cè)中略有回升,直到2029年。

然而,大約在2027年年中,以人工智能為中心的鐵(超過(guò)50%的工作負(fù)載是AI工作)將帶來(lái)比以高性能計(jì)算為中心的鐵(超過(guò)50%的工作負(fù)載為高性能計(jì)算工作)帶來(lái)更多的銷(xiāo)售額。隨著人工智能功能融入高性能計(jì)算應(yīng)用,這種差異化將越來(lái)越難以確定,更別說(shuō)量化了。

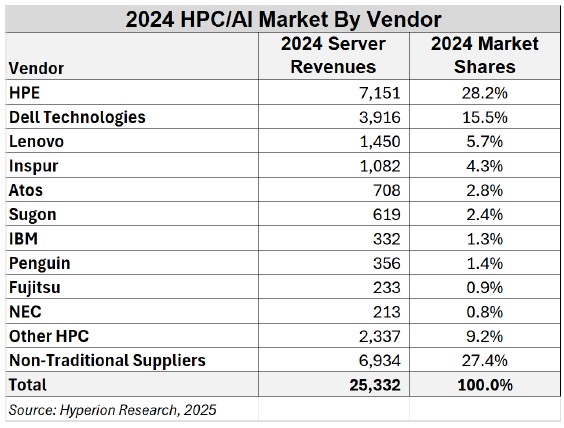

與此同時(shí),去年HPC-AI系統(tǒng)的銷(xiāo)售表現(xiàn)相當(dāng)不錯(cuò),Joseph表示,2025年上半年這里的銷(xiāo)售增長(zhǎng)也非常出色。以下是各廠(chǎng)商HPC-AI服務(wù)器銷(xiāo)售收入的細(xì)分(第二欄以美元計(jì)):

這些數(shù)據(jù)是針對(duì)本地 HPC-AI 服務(wù)器的,你會(huì)注意到兩點(diǎn)。首先是“非傳統(tǒng)供應(yīng)商”的收入,Hyperion指的是我們所說(shuō)的原始設(shè)計(jì)制造商(ODM),與原始設(shè)備制造商(OEM)有別。這些立體機(jī)動(dòng)工公司按照規(guī)格設(shè)計(jì)高性能計(jì)算人工智能(HPC)的鐵,最初作為超大規(guī)模企業(yè)和云構(gòu)建者的供應(yīng)商起步,是因?yàn)檫@些公司不想為機(jī)器支付OEM溢價(jià)。他們根本負(fù)擔(dān)不起那樣做并獲利。我們并不確切知道哪些ODM在這份名單中,但我們認(rèn)為它們?cè)谂_(tái)灣和中國(guó)都有運(yùn)營(yíng),并且有趣的是,它們合計(jì)帶來(lái)的HPC-AI服務(wù)器收入幾乎與惠普企業(yè)相當(dāng),惠普企業(yè)在收購(gòu)康柏后成為市場(chǎng)的明顯領(lǐng)導(dǎo)者。 SGI,還有多年來(lái)的Cray。

正如你所料,戴爾在高性能計(jì)算-人工智能領(lǐng)域排名第二,這可能令人驚訝,因?yàn)樵谕ㄓ檬袌?chǎng)中,戴爾在服務(wù)器收入方面遠(yuǎn)大于HPE。

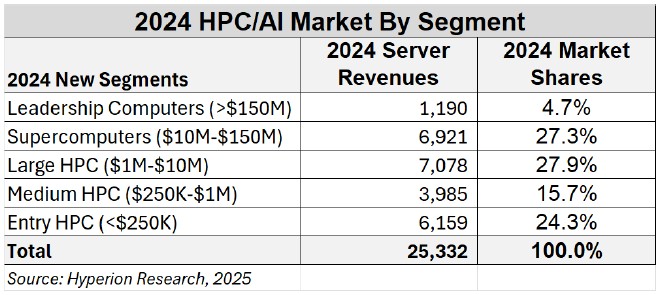

在高性能計(jì)算人工智能系統(tǒng)中,價(jià)格區(qū)間分布合理,但中端區(qū)間最弱,這在過(guò)去幾十年里一直如此:

當(dāng)我們看到AI巨頭安裝的一些龐大系統(tǒng)時(shí),什么才算是“領(lǐng)導(dǎo)型”高性能計(jì)算-人工智能機(jī)器的價(jià)格區(qū)間,這對(duì)我們來(lái)說(shuō)很有趣——不是笑話(huà)。

Hyperion表示,一臺(tái)領(lǐng)先的高性能計(jì)算人工智能(HPC-AI)機(jī)器——我們?nèi)匀徽J(rèn)為的超級(jí)計(jì)算機(jī)——成本為1.5億美元或更多,而超級(jí)計(jì)算機(jī)技術(shù)上的價(jià)格介于兩者之間,但超大規(guī)模開(kāi)發(fā)商、云構(gòu)建者和模型構(gòu)建者在1吉瓦處理能力約500億美元、英偉達(dá)獲得約350億美元的情景中,以數(shù)倍吉瓦為單位衡量自身。賬面上為超大規(guī)模開(kāi)發(fā)者和云構(gòu)建者(及其模型構(gòu)建者客戶(hù))開(kāi)支數(shù)據(jù)中心資本支出約6000億美元,大致相當(dāng)于12吉瓦的電力。

最近Top500排名中的四臺(tái)百億億級(jí)超級(jí)計(jì)算機(jī)——造價(jià)在5億美元到6億美元之間——在運(yùn)行高性能LINPACK基準(zhǔn)測(cè)試時(shí),耗電在15.8兆瓦到38.7兆瓦之間。(這也用于給他們?cè)谧钚掳駟沃械腡op500排名。)此外,2024年HPC-AI服務(wù)器的全部收入將覆蓋約500兆瓦的“AI工廠(chǎng)”容量。

話(huà)雖如此,正如美國(guó)能源部去年十月宣布的九臺(tái)新超級(jí)計(jì)算機(jī)所示,HPC-AI系統(tǒng)的投資正在加速。這些機(jī)器的細(xì)節(jié)尚不多,但看起來(lái)它們將更多是能源部實(shí)驗(yàn)室租賃的甲骨文云基礎(chǔ)設(shè)施中的HPC-AI前哨,而非像幾十年來(lái)那樣一次性購(gòu)買(mǎi)。轉(zhuǎn)向云模型意味著HPC-AI收入將隨著時(shí)間趨于平穩(wěn),但也意味著收入會(huì)趨于平均,而非波動(dòng)。我們目前只知道Hyperion表示,2025年上半年整體HPC-AI市場(chǎng)增長(zhǎng)了22%,這與2024年23.5%的增長(zhǎng)率相當(dāng)接近。

評(píng)論