即使生成式AI泡沫破裂,英偉達仍會繼續增長

給你一個謎語:經濟泡沫和經濟轉型有什么區別?我不知道,但如果其中任何一個出現,一堆經濟學家就會丟掉工作。如果基因AI泡沫繼續擴大,或者基因AI轉型繼續擴大,很多人很可能會最終獲得全民基本收入,不管那到底意味著什么。

每個人都想知道,從化學轉向核能的生成式人工智能熱潮是否只是泡沫。唯一能確定的方法就是活過接下來的五、六、七年,去發現答案。鑒于經濟擴張往往會引發泡沫——即由熱情、害怕錯過、貪婪以及由人性、技術和金錢交匯形成的力場中產生的其他市場力量驅動的技術過度樂觀投資期——這其實是正常的擔憂。事實是,從內部很難區分氣泡和膨脹/轉變的區別。

但情況更復雜,因為實際上有兩個AI泡沫需要考慮。首先,有一個內部泡沫,就是人工智能基礎設施的支出泡沫,環繞其周邊的數據中心,以及為其供電的電力和常常冷卻它的水。其次是市場估值的外部泡沫,這是上市公司的人工智能業務與大約1.5萬到2萬家獲得資助的AI初創公司的總估值的結合,這些初創公司都在努力擴大外部泡沫,同時參與內層泡沫。這些氣泡接觸魔杖并相互連接,但可以獨立膨脹甚至爆裂。但如果其中一個爆發,另一個爆發的概率會增加。一個泡沫中的情感滲透到另一個泡沫。

雙倍勞苦與麻煩

英偉達聯合創始人兼首席執行官黃仁在與華爾街分析師的電話會議上討論公司2026財年第三季度財務業績時,對人工智能泡沫的討論并未接受。

“關于人工智能泡沫的討論很多。從我們的視角來看,我們看到的是截然不同的景象。提醒一下,Nvidia與其他加速器不同。我們在人工智能的各個階段都表現出色,從訓練前、訓練后到推理。憑借我們在CUDA-X加速庫的二十年投資,我們在科學與工程仿真、計算機圖形學、結構化數據處理到經典機器學習方面也表現出色。”

當我們試圖理解英偉達的現狀和未來發展方向時,我們都必須非常準確地表達。正如我們之前報道的,早在八月底,黃博士表示,隨著全球IT組織增加新功能并改造其他功能,人工智能投入數萬億美元正在籌備中。黃給出了一些數字:

“我們正處于一場將改變每一個行業的工業革命的起點。預計到本世紀末,人工智能基礎設施的投入將達到3萬億到4萬億美元。”

我們字面理解了這句話,開始構建模型。在建設一座1吉瓦人工智能工廠的500億美元中,英偉達獲得了其中350億美元,這相當于70%的份額。這意味著Nvidia的收益大約在2.1萬億美元到2.8萬億美元之間。以當前盈利水平計算,凈收入將介于1.2萬億美元到1.6萬億美元之間。我們的模型預測,英偉達在2026財年至2030財年(含1.66萬億美元)銷售額可能達到1.66萬億美元,假設黃博士所說的“到十年末”是指這個數字,利潤因競爭而減少,以及芯片和封裝成本上升導致產品投入市場的成本上升。這些年總利潤僅為7500億美元。

這聽起來是一筆不小的錢。事實證明,英偉達的人工智能預測要廣泛得多、更宏大,正如我們從該公司剛剛發布的投資者演示中看到的那樣:

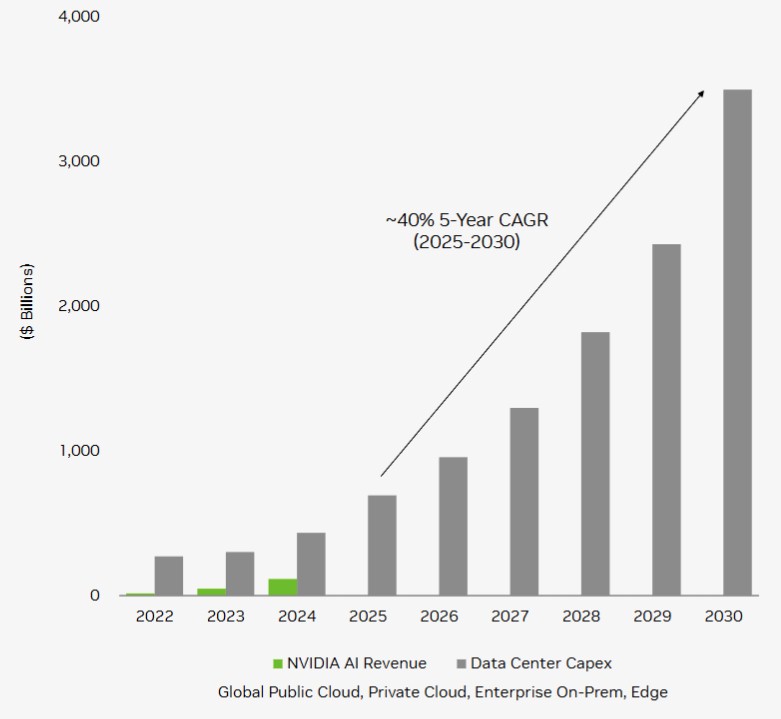

我們拿出像素計數器,逆向工程了英偉達呈現的數據中心資本支出圖表,其中包括云建設者的人工智能支出、外包給企業的云基礎設施、企業購買自家的人工智能設備,以及英偉達簡單稱為“Edge”的設備,我們推測它不是U2的主音吉他手以及所有將要安裝的邊緣設備。英偉達既想進入AI數據中心,也希望站在AI前沿,這最終可能成為市場的重要部分。

無論如何,我們逆向推算了Nvidia演示中數據中心資本支出。隨后,我們更新了Nvidia模型,以反映公司承諾將在2026年底前銷售的“Blackwell”和“Rubin”GPU系統約5000億美元的業務,黃在10月底GTC DC 2025上發表主題演講。我們認為未來幾年AI XPU領域將面臨激烈競爭,盡管數據中心AI資本支出激增,英偉達的增長將會放緩。我們也認為這是一個非常樂觀的數據中心資本支出預測,坦率地說,我們認為從現在到本世紀末,可觸及的市場規模在3萬億到4萬億美元之間有點高。上圖顯示英偉達的新支出達到10.9萬億美元,是我們原先預期的高出3.2倍到2.7倍。

真是讓人費解。

將這一數據與我們對Nvidia日歷數據中心收入的預估以及增長放緩的預測結合起來,我們得出以下預測:

過去幾年,英偉達的收入增長速度超過了數據中心在人工智能上的資本支出,虛線綠色表示如果英偉達在2027年至2030年間(包括)增長速度達到全球人工智能資本支出預算的增長速度,將會發生什么。

如果英偉達能做到這一點,那么它將占據AI數據中心資本支出總額的約27%。如果不是,正如我們的模型所示,英偉達的份額將會下降。我們認為整體數據中心AI資本支出不會那么大,英偉達將保持其份額。請記住:英偉達銷售芯片、系統板、機架、交換機和電纜,但ODM和OEM制造商實際上是用這些組件制造系統,而這份數字被計入了數據中心AI的整體資本支出。(誠然,英偉達通過供應大量零件獲得了大量資本支出收入。)

火焰燃燒與大鍋泡沫

上述資本支出曲線表明英偉達不會占據主導市場份額,云構建者、模型構建者和超大規模企業將開始部署自己的替代方案,或者顯示整體資本支出預測數字在2025年至2030年間需投入的巨額資金被大幅夸大。美國整體的國內生產總值預計僅為30.5萬億美元,作為一個基準。

無論如何,這是上面圖表中數據的表格:

英偉達對數據中心資本支出的預測為3.53萬億美元,遠高于AMD上周發布的AI數據中心基礎設施硅芯片支出預測,金額超過1萬億美元。AMD預計2025年至2023年間復合年增長率將超過40%,英偉達則表示“大約40%”。所以他們或多或少在某件事上達成了共識。

因為我們的大腦喜歡諷刺,寫這個故事時,我腦海里只聽到唐·霍唱著《小泡泡》,那是我父親最喜歡的歌之一。(他非常喜歡夏威夷鋼吉他,經常彈奏。)這些氣泡其實并不小,但絕對存在于沙子里......

事情是這樣的:泡沫形成并不意味著世界不會被鐵路、互聯網技術或生成式人工智能改變,即使泡沫破裂。有人可能會說,1636年和1637年的荷蘭郁金香泡泡純粹是愚蠢的,而與互聯網泡沫同期的光纖網絡過剩是一種不合理的狂熱,難以理解。我認為沒有人能說生成式人工智能和運行在GPU加速系統上的傳統機器學習不是未來驅動世界的關鍵部分。從中賺錢可能比上面圖表看起來更難,盡管現在很難相信。

那魅力就堅定而好用

回到第一個現在,我們談論實際數字時,英偉達交出了一個只能稱之為驚人季度的表現,華爾街最初發生了,隨后進行了一些思考和獲利了結,這讓黃顯然對華爾街有些憤怒。

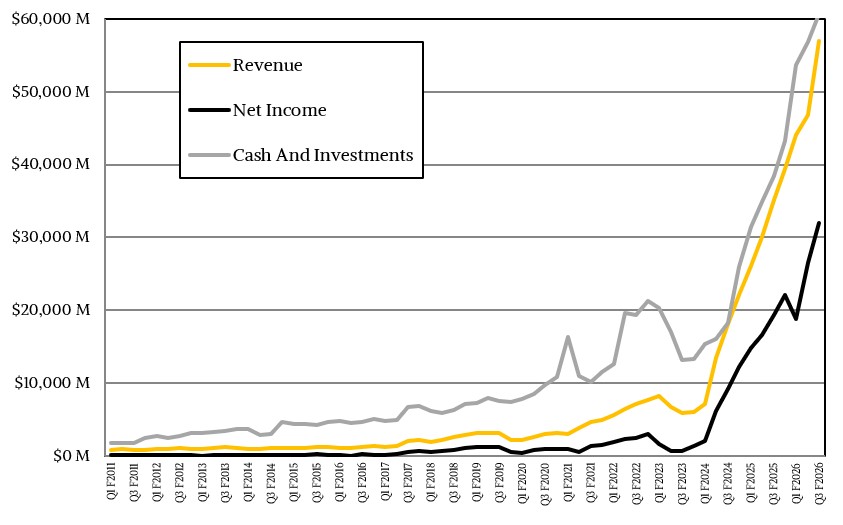

截至10月的季度,英偉達整體收入增長62.5%,略高于570億美元,營業收入更是增長64.7%,略高于360億美元。凈收入為319.1億美元,增長65.3%,占收入的56%。英偉達本季度收官時現金及同等資產總額為606.1億美元,這也是英偉達能夠慷慨投資模型構建和云構建客戶的原因之一。

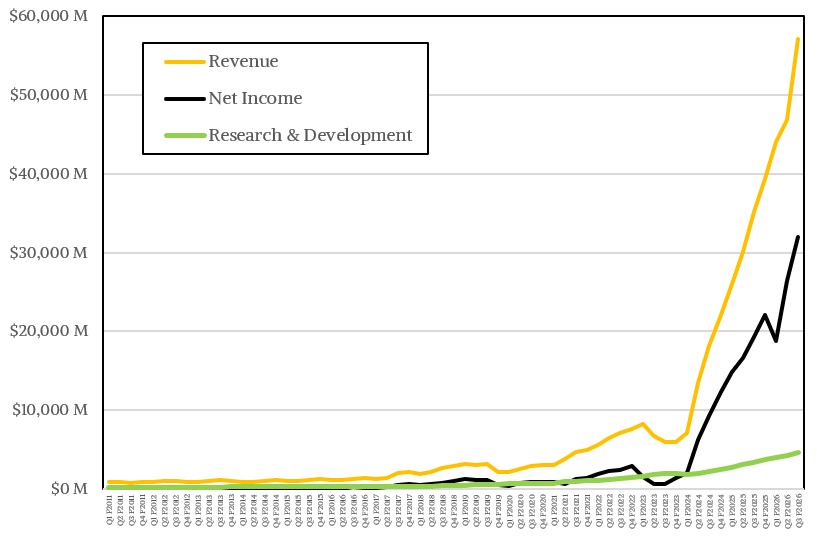

這也是為什么英偉達能在研發上投入大量資金,盡管研發占收入的份額相比以前微不足道,因為生成式AI熱潮迅速加速了英偉達的收入增長,但成本卻不大:

第三季度研發支出為47.1億美元,是公司有史以來最高的支出,但僅占收入的8.3%。在生成式AI興起之前,英偉達將收入的四分之一到三分之一用于研發并不罕見。這塊GPU產品是個巨大的利潤引擎。

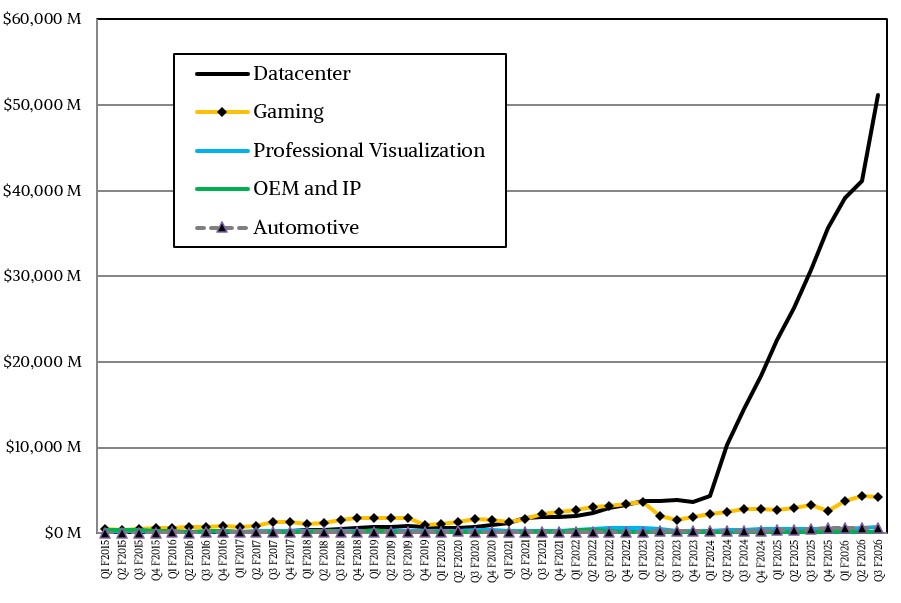

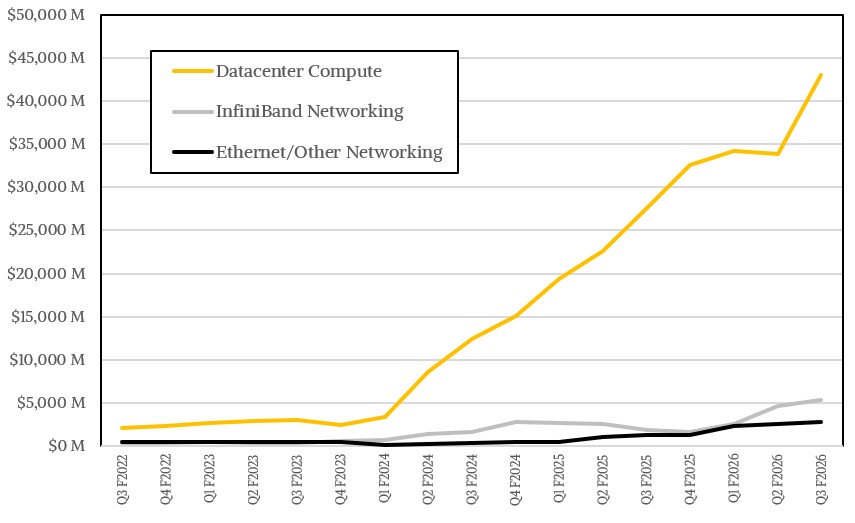

英偉達的數據中心集團目前是公司的主要部分,銷售額達到512.2億美元,同比增長66.4%,環比增長驚人的24.6%。真是太棒了。英偉達表示,數據中心中的一切——計算、InfiniBand網絡、以太網網絡和NVSwitch網絡——都在以兩位數的速度增長,但據我們所知,它以這個速度連續增長,且同比更高。

在我們的模型中,英偉達的數據中心計算收入達到430.3億美元,同比增長55.7%,環比增長27.1%。這真是令人震驚。但隨著企業在機架間建立一致性,網絡發展速度更快。我們認為InfiniBand的收入增長了29倍,達到55.1億美元,以太網和NVSwitch的銷售額合計為30.7億美元,同比增長2.2倍,環比增長10%。(我們還沒有重新構建模型以將以太網與NVSwitch分離,但我們正在努力。)請記住:這些收入不僅用于ASIC和交換機,還包括收發器和電纜,這些構成了現代數據中心網絡賬單的重要部分。

在與華爾街分析師的通話中,英偉達首席財務官科萊特·克雷斯表示,公司銷售了約20億美元的“Hopper”H100或H200 GPU,我們認為其中絕大多數是用于H200。剩下的409.3億美元用于“Blackwell” B200和“Blackwell Ultra” B300 GPU,Kress補充說,Blackwell約三分之二的銷售額是B300。(嘿,感謝你的實際數據。)如果算下來,這大約是135.1億美元的B200產品和274.3億美元的B300產品,而且據我們所知,這也是去年同期的19.5倍。

英偉達并未根據GPU系統組件的AI推斷、AI訓練和傳統高性能計算的銷售額進行分成,但我們根據直覺和以往數據推斷過去十二個月,AI推斷收入約為990億美元,人工智能訓練約865億美元,高性能計算約67億美元。

最后一點,把一切都帶回國內。即使這只是泡沫,如果泡沫會破裂,融資枯竭——英偉達將銷售大量硬件和系統軟件,相較于其歷史數據中心業務。

英偉達可以緩慢增長,但依然能積累巨額收入和利潤,正如我們的模型所示。

例如,公司可以通過更積極地進入高端存儲(可能進行收購)和數據中心組件(如Supermicro、戴爾、惠普企業、聯想等)來獲得上述數據中心資本支出的更多預測。英偉達自身圖表清楚顯示了大量TAM(資本支出)未被解決。如果泡沫破裂或增長放緩,預計英偉達將進行更多垂直整合,以保持自身業務增長,并更積極地與超大規模企業、云構建者和模型構建者內部的競爭。

評論