人工智能對半導體行業的影響分析

半導體是一種電導率介于導體和絕緣體之間的材料。它能夠實現電流的受控流動,使其成為現代電子設備如計算機、智能手機及其他數字系統中的關鍵組成部分。半導體構成了集成電路和微芯片的基礎,這些集成電路和微芯片被廣泛應用于各種技術應用。半導體行業在支持人工智能、電動汽車、無線通信和數據存儲等領域的進步方面發揮著關鍵作用。

近年來,增長主要由生成式人工智能和數據中心基礎設施中芯片的需求推動。例如,半導體銷售在2024年增長了約19%,其中與人工智能相關的芯片占當年芯片總銷量的20%以上。總體來看,2023年銷量近一萬億顆芯片,平均每顆芯片價格約為61美分。用于人工智能工作負載和汽車應用的專用芯片正逐漸取代通用芯片。

統計數據凸顯了半導體行業對技術增長的重要性。例如,僅2024年人工智能芯片市場就價值超過1250億美元,預計將大幅增長。半導體行業增長中約70%集中在汽車、無線通信和計算/存儲行業,反映了各行業的廣泛技術采用。

半導體市場規模

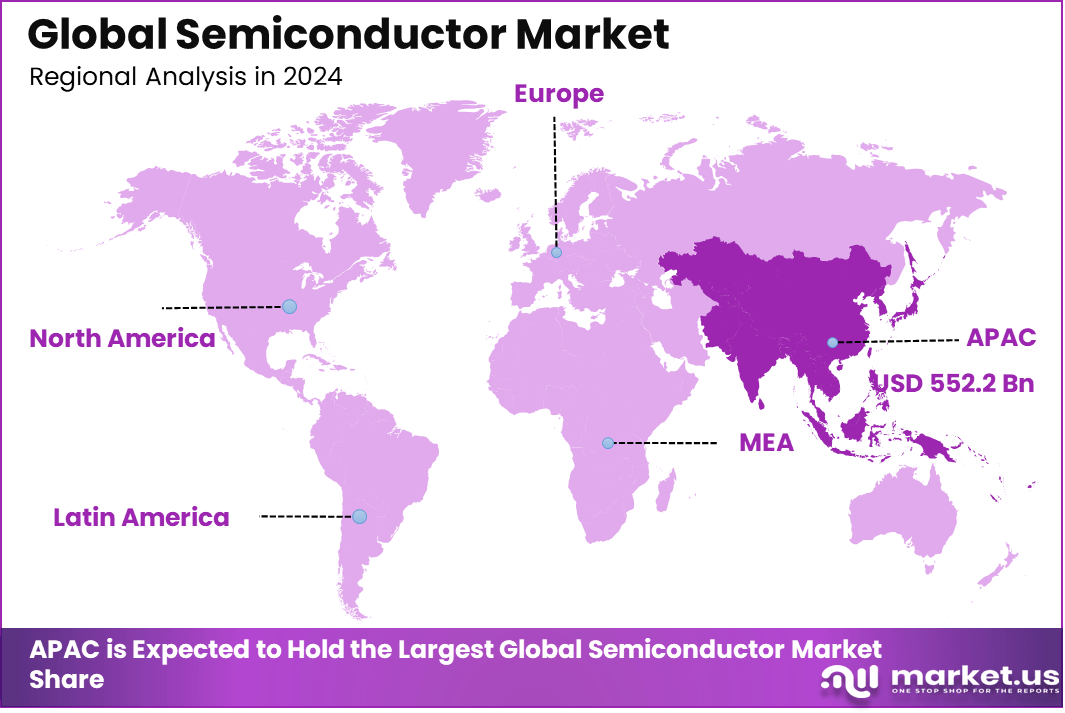

全球半導體市場在2024年估值為8406億美元,預計將從2025年的9074億美元增長到2034年約20106億美元,反映2025年至2034年復合年增長率為9.20%。亞太地區在2024年以超過65.7%的份額領跑市場,憑借強大的制造生態系統和不斷擴大的制造能力,創造了近5522億美元的收入。

根據半導體行業協會的數據,2025年第三季度全球半導體銷售額達到2084億美元,較第二季度增長15.8%。2025年9月月度銷售額為695億美元,較2024年9月的555億美元增長25.1%,同比增長7.0%。銷售數據由世界半導體貿易統計匯總,反映三個月移動平均值。

頂級市場推薦

2024年,集成電路板塊以83.1%的份額領跑市場,體現集成電路在電子、自動化和數字基礎設施中的核心作用。

網絡和通信以應用為主,市場份額為37.8%,主要受高速連接需求、數據中心擴展和5G部署的推動。

中國半導體市場在2024年達到2652億美元,并以8.6%的強勁復合年增長率增長,得益于制造能力、國內需求和政府支持的創新舉措。

亞太地區保持全球市場主導地位,市場份額超過65.7%,主要得益于大型制造中心、強勁的消費電子生產以及對先進半導體技術的持續投資。

人工智能對半導體行業的影響分析

人工智能融入半導體行業提升了設計流程、制造效率和供應鏈管理。它實現了更快的芯片開發、更優的缺陷檢測和預測性維護,解決了制造復雜高性能組件的關鍵挑戰。這些進步使該行業在對先進技術需求不斷增長的背景下,推動了更大的創新。

芯片設計優化

人工智能通過分析設計模式和優化邏輯結構,簡化了從高級邏輯向物理芯片布局的過渡。算法能夠識別高效的路徑,平衡功耗與性能需求,并主動減少時序問題。這減少了手動迭代,加快了開發進度,同時提升了整體芯片的可靠性。

神經網絡和遺傳算法通過識別復雜模式并從龐大的數據集中演化最優配置,進一步完善設計。這些工具自動化布局生成,減少人為錯誤,并探索超越傳統方法的創新解決方案。因此,設計師在低功耗合成和布線階段等領域實現了更高的精度。

制造與產量提升

在生產中,AI分析傳感器數據,早期發現晶圓缺陷,提升產出質量并減少浪費。預測模型預測設備故障,實現及時維護,縮短停機時間并優化資源使用。光刻和蝕刻等工藝的實時調整確保了各制造運行間的性能一致性。

人工智能還通過自動光學檢測和晶圓及器件缺陷分類,提升質量控制。通過從歷史數據中學習,系統預測產量變化并優化參數以提升吞吐量。這帶來了更高效的硅利用率和高容量環境中的運營成本。

驗證與測試增強

AI驅動的工具擅長通過基于大量仿真數據訓練的模式識別識別設計弱點。它們更準確地模擬了現實世界的情況,彌合了虛擬測試與實際表現之間的差距。早期缺陷檢測允許在生產前進行修正,增強芯片可靠性。

機器學習自動化測試場景生成,涵蓋手動方法常忽略的邊緣情況。這加快了驗證周期,并改善了時序違規等問題的預測。總體而言,驗證變得更加適應性強,支持現代半導體架構中的復雜節點。

供應鏈與需求管理

人工智能通過處理市場趨勢和歷史銷售數據預測需求,輔助庫存規劃。它通過建模情景和建議資源重新分配,降低中斷帶來的風險。這增強了韌性,尤其是在波動的全球供應網絡中。動態分析實時優化物料流和生產進度。制造商更有效地適應地區擴張或貿易壓力等變化。增強的可視性減少了短缺,支持跨細分市場的可擴展運營。

研究與材料創新

人工智能通過快速測試架構的仿真,加速新材料和新工藝的發現。預測模型省略了試錯階段,使得探索邊緣計算和專用工作負載的節能設計成為可能。這促進了針對新興需求的芯片能力突破。

在研發中,AI處理大量數據集以提出新穎配置,縮短開發周期。它支持數據中心和電信等應用的定制化,這些應用的實時處理需求迅速變化。創新加速,與行業向專用半導體的轉變同步。

采用的關鍵挑戰

數據質量存在障礙,因為AI需要干凈、全面的數據集才能獲得可靠的結果;差距導致結果偏頗。復雜算法面臨不可預測的設計變化,需要持續完善。可解釋性依然是個問題,“黑箱”決策侵蝕了工程師的信任。工具集成到現有工作流程時存在兼容性障礙,拖慢部署速度。高計算需求和技能差距進一步復雜化了擴展。解決這些問題需要協作努力無縫嵌入AI,同時不破壞既有流程。

該行業的戰略意義

價值創造集中在利用AI開發AI專用組件的頂尖企業,而其他企業則面臨利潤空間壓力。中國市場參與者的擴張加劇了競爭,擠壓了非AI細分市場。企業必須探索鄰接市場,整合并在內部部署AI以提高生產力。地緣政治緊張局勢和人才短缺加劇了對韌性模型的需求。AI使運營重塑,從銷售到可持續發展,釋放效率。從長遠來看,它推動了向核心制造之外解決方案導向的業務轉變。

區域見解

2024年,亞太地區在全球半導體市場占據主導地位,占據超過65.7%的市場份額。這一可觀的市場份額主要歸因于該地區強大的制造能力以及半導體制造廠的高度集中。

各國半導體市場份額(%),2020-2024年

| 按國家劃分 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| 中國 | 49.8% | 49.3% | 48.9% | 48.5% | 48.0% |

| 日本 | 15.1% | 15.2% | 15.2% | 15.3% | 15.3% |

| 韓國 | 8.8% | 8.7% | 8.7% | 8.7% | 8.6% |

| 印度 | 9.8% | 10.2% | 10.5% | 10.9% | 11.2% |

| 澳大利亞 | 3.8% | 3.7% | 3.7% | 3.7% | 3.6% |

| 新加坡 | 3.9% | 4.0% | 4.1% | 4.2% | 4.3% |

| 泰國 | 2.3% | 2.4% | 2.4% | 2.4% | 2.4% |

| 越南 | 2.9% | 3.2% | 3.4% | 3.2% | 3.1% |

| 亞太地區其他地區 | 3.6% | 3.6% | 3.5% | 3.4% | 3.4% |

半導體行業的新興趨勢

一個主要的新興趨勢是AI計算和定制硅片的擴展,云和企業在AI專用芯片上的投入大幅增長。例如,人工智能半導體收入同比增長率接近70%,反映出市場采用率強勁。另一個關鍵趨勢是芯片組和三維集成電路等先進封裝技術,這些技術正迅速擴展以滿足性能和功耗需求。

高帶寬內存(HBM)也日益重要,占DRAM收入的20%,且因人工智能和計算需求而不斷增長。汽車芯片中要求安全功能的法規推動了汽車半導體領域的增長,該領域每輛車的硅含量顯著增長。隨著地緣政治和外包將市場分割為多區域布局,供應鏈地理結構正在發生變化,而可持續性問題也成為制造業的成本因素。

半導體行業還專注于邊緣人工智能、光子學以及用于電動汽車充電和數據中心的SiC和氮化鎵等電力骨干。這些趨勢體現了半導體應用的多元化,以及對節能高性能元件日益關注的趨勢。

生長因子

一個關鍵的增長驅動力仍然是全球對人工智能、物聯網和5G技術需求的增長,這擴大了對更快、更強大半導體的需求。由云計算和電子商務平臺推動的數據中心增長進一步推動半導體消費,尤其是在邏輯芯片和內存芯片領域,部分類別的收入同比增長超過20%。

此外,車輛電氣化推動了汽車半導體的需求,尤其是與先進駕駛輔助系統和電動動力系統相關的產品。存儲半導體器件展現出穩健的增長,主要受數據基礎設施需求和數字經濟擴展的驅動。

政府投資和企業戰略旨在減少對進口依賴并加強國內制造能力,也支持產業擴張。隨著性能和效率要求日益復雜,半導體材料、芯片設計和制造工藝的創新幫助行業保持步伐。對節能計算和可再生能源解決方案的持續推動,進一步推動半導體發展以滿足未來技術需求。

評論