人工智能與機器人技術推動氮化鎵功率器件市場爆發

氮化鎵(GaN)功率器件正加速拓展至人工智能數據中心、機器人、電動汽車、可再生能源等多個行業,同時還切入數字醫療、量子計算等新興領域,這一趨勢推動氮化鎵市場從今年到 2030 年實現顯著增長。

尤其在數據中心市場,采用新型拓撲結構的氮化鎵電源相比硅基電源,能實現更高的效率和功率密度,功耗損耗最多可降低 30%,助力打造更高效、更緊湊的數據中心架構。應用于人形機器人的氮化鎵電機驅動器,體積可縮小 40%,還能提升精細動作的控制精度。

英飛凌氮化鎵業務線高級副總裁兼總經理約翰內斯?朔伊斯沃爾博士在接受《歐洲電子工程新聞網》采訪時表示:“目前市場上 650 伏氮化鎵產品的選擇并不多,我們正著手研發相關產品,計劃今年晚些時候推出車用氮化鎵器件。而在 100 伏中壓領域,市場上已有不少適用于 LED 照明、音頻設備的氮化鎵產品,車用領域也有相關應用。”

市場增長態勢

法國知名市場研究機構Yole集團(Yole Group)與集邦咨詢(Trendforce)的分析師預測,到 2030 年氮化鎵功率半導體市場規模將接近 30 億美元,較 2025 年增長 400%。英飛凌表示,2025 年起多個行業開啟氮化鎵產品大規模量產,成為推動這一增長的核心動力。2025 至 2030 年,氮化鎵功率器件市場的復合年增長率預計將達 44%;2026 年該市場營收預計為 9.2 億美元,較 2025 年增長 58%。

英飛凌的高壓雙向開關(BDS)采用共漏極設計與雙柵極結構,融合柵極注入晶體管(GIT)常關型高電子遷移率晶體管(HEMT)技術,摒棄了肖特基二極管級聯金屬 - 氧化物半導體場效應晶體管(MOSFET)的設計方案。這一架構可通過同一漂移區實現雙向耐壓,與傳統的背靠背設計相比,芯片尺寸大幅縮小。以 CoolGaN 雙向開關為例,其工作頻率最高可達 1 兆赫茲,在相同封裝尺寸下,能為太陽能逆變器提升 40% 的輸出功率。

朔伊斯沃爾博士稱:“在數據中心 800 伏轉 48 伏中間總線轉換器(IBC)領域,采用堆疊拓撲結構的 650 伏氮化鎵器件,在功率密度和效率上表現最優,而效率正是該領域的關鍵指標。目前眾多客戶已開始采用這一方案,可見氮化鎵在人工智能領域發揮著核心作用。此外,100 伏和 80 伏氮化鎵器件被用于 48 伏轉 12 伏的電源轉換,儲能備用電源也朝著‘同體積更高功率’的方向發展,氮化鎵器件也已在這一領域落地應用。”

他還提到,在三相維也納整流器的功率轉換架構中,一顆 650 伏氮化鎵雙向開關可替代三顆成本更高的碳化硅 MOSFET,有效降低系統整體成本。

1200 伏氮化鎵器件研發

英飛凌還在研發 1000 伏以上的高壓氮化鎵器件,主要面向太陽能逆變器和交通出行領域。

朔伊斯沃爾博士表示:“市場對 1200 伏高壓氮化鎵器件的需求持續攀升,我們正研究該技術的產業化落地路徑,目前主要采用橫向氮化鎵技術路線。太陽能、充電適配器、輔助電源等多個市場均對該類器件展現出濃厚興趣。”

300 毫米晶圓研發與量產

英飛凌于去年展出首款硅基氮化鎵 300 毫米晶圓,目前正與設備制造商合作,優化大尺寸晶圓的生產工藝。

向 300 毫米晶圓轉型,可借鑒硅基器件的大產能制造技術,通過規模效應降低成本,但這一進程受限于硅片氮化鎵外延層的沉積設備。這類被稱為 “反應爐” 的設備,原本為多片 150 毫米和 200 毫米晶圓的生產優化設計,一次僅能容納一片 300 毫米晶圓。

朔伊斯沃爾博士稱:“即便考慮到設備差異,我們仍能實現成本的兩位數降幅,不過成本減半暫時無法實現。我們正與設備廠商合作優化設備,進一步降低單位芯片的生產成本。去年年底,我們已推出 100 伏氮化鎵器件的樣品,按計劃將于今年年底或 2027 年初實現量產,首批量產的是 100 伏器件 —— 因其外延層更薄,更容易實現工藝量產。”

垂直氮化鎵技術探索

垂直氮化鎵器件是另一種降低成本的技術路徑,即以垂直結構替代平面結構,但該技術目前仍面臨諸多產業化挑戰。

朔伊斯沃爾博士表示:“行業內對垂直氮化鎵技術的探討頗多,但該技術需要采用氮化鎵單晶晶圓,而這類晶圓的尺寸更小,因此現階段存在顯著的成本劣勢。我們正對該技術進行評估,目前來看硅基氮化鎵仍是更優選擇。未來幾年我們會持續關注該技術的發展,垂直氮化鎵技術更適用于 1000 伏以上的電壓領域,而 650 至 800 伏電壓區間,硅基氮化鎵的優勢更為明顯。需要明確的是,我們目前并未開展垂直氮化鎵的技術研發,僅進行相關仿真模擬并持續跟蹤技術發展動向。”

此外,英飛凌還在探索將金剛石、藍寶石以及人工襯底材料應用于氮化鎵器件的研發與生產。

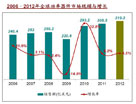

附:2024-2030 年氮化鎵功率器件市場規模(百萬美元)及終端市場占比(2030 年)

數據來源:Yole集團《2025 年功率氮化鎵市場報告》(2025 年 10 月)

2024 年市場規模:3.55 億美元

2030 年市場規模:29 億美元

2024-2030 年復合年增長率:42%

2030 年各終端市場占比:電信與基礎設施 52%、汽車與移動出行 19%、工業與能源 7%、工業領域 4%、國防與航空航天 3%、消費電子 13%、其他領域 2%

評論