全球汽車級電感器市場預測與分析(2026-2036)

市場分析機構FMI的最新數據顯示,2025年,汽車級電感器市場估值為29.0 億美元,預計 2026 年將達到29.8 億美元,到 2036 年將增至39.7 億美元,年均復合增長率為2.9%。據未來市場洞察(FMI)分析,在預測期內,該市場將新增規模達9.9 億美元的增量機遇。FMI 指出,汽車電氣化帶來的電力電子需求、高級駕駛輔助系統(ADAS)的普及以及汽車半導體搭載量的提升,正重塑市場需求格局。

預計到 2036 年,市場規模將達到39.7 億美元。

2026 至 2036 年期間,市場預計以2.9%的年均復合增長率增長。

2025 年,市場規模預估為29.0 億美元。

預測期內市場增量機遇規模為9.9 億美元。

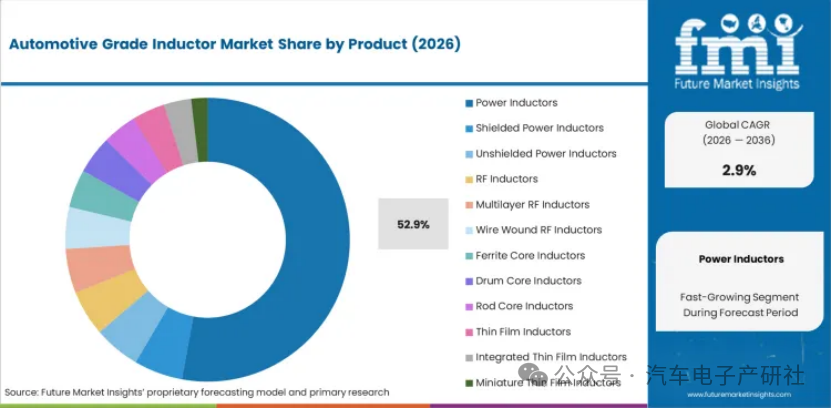

2026 年,功率電感器占產品細分市場的52.9%,體現出其穩固的市場地位與需求集中度。

動力總成系統占應用細分市場的34.0%,主要得益于核心應用領域的持續需求支撐。

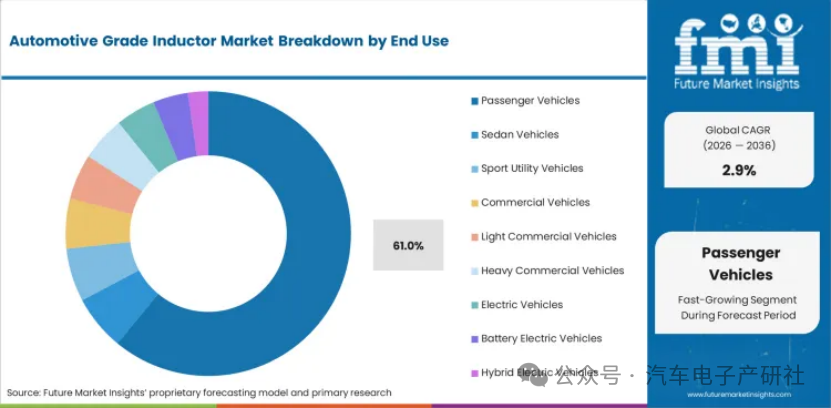

乘用車占終端應用細分市場的61.0%,表明市場高度集中于這一主流終端應用領域。

汽車級電感器市場核心要點

三大驅動力正推動汽車級電感器市場實現穩健增長

首先,汽車電氣化使得單車功率電感器搭載量成倍增加。電動汽車動力總成需要用于 DC-DC 轉換器、車載充電機和電池管理系統的大電流電感器,而這些部件在傳統燃油車中并不存在。

其次,高級駕駛輔助系統(ADAS)的普及為雷達、激光雷達、攝像頭及傳感器處理電路帶來了增量電感器需求,這類電路需要電感器進行電磁干擾濾波與電源調理。

第三,汽車半導體整體搭載量提升—— 從信息娛樂系統、車聯網到自動駕駛平臺 —— 使得單車電源管理電路數量持續增加,而每一路電路均需要電感器組件來實現電壓調節與噪聲抑制。

在重點監測的各地區中,韓國增速領先,復合年增長率為 3.0%;美國緊隨其后,為 2.8%;歐盟為 2.8%;英國為 2.7%;日本為 2.2%。

汽車級電感器市場定義

汽車級電感器市場涵蓋符合汽車級認證標準(AEC-Q200)的無源電子元器件,用于車輛動力總成、ADAS、信息娛樂、車身電子及安全系統,包括功率電感器、信號電感器和 EMI 濾波電感器,應用覆蓋乘用車、商用車及電動汽車。

汽車級電感器市場包含范圍

市場范圍涵蓋所有商業化銷售的汽車級電感器產品,按以下維度劃分:

產品類型:功率電感器、信號電感器、EMI 濾波電感器

應用領域:動力總成系統、ADAS、信息娛樂系統、車身電子、安全系統

終端用途:乘用車、商用車、電動汽車

分銷渠道、電感量范圍及安裝方式

營收規模測算覆蓋 2026 至 2036 年預測期。

本市場范圍不包括消費電子用電感器、工業功率電感器、未通過 AEC-Q200 認證的元器件,以及未組裝成汽車級成品的電感器原材料。

汽車級電感器市場為何持續增長?

2026 年,乘用車占終端需求的 61%,主要得益于單車電子元器件搭載量不斷提升,以及整車各子系統從機械控制向電子電源管理轉型。

動力總成系統占應用領域的 34%,位居首位。電動汽車動力總成所需的功率電感器用量是傳統燃油車的 3 至 5 倍,主要用于 DC-DC 轉換、車載充電及電池管理電路。

功率電感器占產品細分市場的 52.9%,占據主導地位,體現出大電流電感器在電動汽車電力電子系統及全車電子子系統電壓調節電路中的關鍵作用。

隨著整車各子系統電子元器件搭載量持續提升,汽車級電感器需求不斷擴大。現代車型搭載 200 至 500 個電感器組件,而電動汽車因電力電子系統復雜度更高,所需數量顯著更多。汽車電氣架構從 12V 向 48V、400V/800V 升級,進一步推高了單車大電流功率電感器需求。

汽車電氣化是最主要的需求驅動力。每臺電動汽車的動力總成均需在主驅動逆變器、車載充電機、DC-DC 轉換器及電池管理系統中使用大電流電感器,與燃油車相比,單車電感器價值增加 15 至 40 美元。到 2036 年,全球電動汽車產量占比將從約 15% 提升至 40% 以上,電感器搭載量的增長將在整個目標市場持續放大。

ADAS 與自動駕駛功能的普及,通過傳感器處理、電源管理及電磁干擾濾波需求,帶來了電感器增量需求。每個 ADAS 模塊均需多個電感器組件實現電壓調節與噪聲抑制,L2 + 級系統單車將額外增加 30 至 80 個電感器。

細分市場分析

2026 年,功率電感器占產品細分市場的 52.9%,主要源于電動汽車電力電子系統對大電流器件的需求,以及各類汽車架構中 DC-DC 轉換電路的廣泛應用。

動力總成系統占應用領域的 34%,位居首位。電動汽車驅動逆變器、車載充電機及 DC-DC 轉換器均需符合 AEC-Q200 嚴苛汽車可靠性標準的高性能電感器。

乘用車占終端應用市場的 61%,處于主導地位。單車電子搭載量持續提升,推動燃油車、混合動力車及純電動平臺的電感器用量全面增長。

汽車級電感器市場按產品、應用、終端用途、分銷渠道、電感量范圍及安裝方式劃分。

按產品分類:功率電感器(鐵氧體磁芯、金屬復合、薄膜型)、信號電感器、EMI 濾波電感器。

按應用分類:動力總成系統、高級駕駛輔助系統(ADAS)、信息娛樂系統、車身電子系統、安全系統。

功率電感器產品細分領域洞察

功率電感器預計在 2026 年占據 52.9%的產品細分市場份額。這一主導地位凸顯了大電流電感器在汽車電源管理電路中,于 DC-DC 電源轉換、電壓調節及能量存儲方面發揮的關鍵作用。金屬復合磁芯功率電感器憑借更優異的飽和電流特性和緊湊的外形尺寸,能夠滿足汽車領域的空間限制要求,正逐步擠占傳統鐵氧體電感器的市場份額。

圖 按產品劃分的汽車級電感器市場分析

動力總成系統應用領域洞察

動力總成系統應用預計在 2026 年占據應用細分市場的34.0%。電動汽車動力總成使得電感器用量需求大幅增加,主要應用于牽引逆變器門極驅動電路、車載充電機功率因數校正模塊、DC-DC 轉換器輸出濾波電路以及電池管理系統電芯均衡電路。每一類動力總成應用均要求電感器通過AEC-Q200認證,并具備更寬的工作溫度范圍、抗振動性能以及符合工況要求的長期可靠性。

圖 按應用劃分的汽車級電感器市場分析

乘用車終端應用領域洞察

乘用車預計在 2026 年占據終端需求的61.0%。無論動力總成類型如何,全車各子系統電子搭載量的持續提升都在推動電感器用量增長,其中純電動平臺的單車電感器搭載量最高。配備高級駕駛輔助系統(ADAS)、信息娛樂系統及聯網功能的高端車型,其電感器元器件用量比基礎配置車型高出30%–50%。

圖 按終端用途劃分的汽車級電感器市場分析

汽車級電感器市場的驅動因素、制約因素與主要趨勢

汽車電氣化使得單車功率電感器搭載量成倍增加,電動汽車平臺在電力電子和電池管理應用中所需的大電流電感器數量是傳統燃油車的 3 至 5 倍。

汽車半導體供應鏈的階段性緊張會影響電感器需求節奏,因為整車生產計劃的調整會沿零部件供應鏈逐級傳導。

小型化與高頻工作的需求正推動金屬復合和薄膜電感器技術的材料創新,這些技術在空間受限的汽車應用中表現更優。

在汽車電氣化、ADAS 普及以及汽車電子搭載量提升的共同推動下,汽車級電感器市場正穩步擴張。廠商紛紛研發大電流金屬復合電感器與微型化表面貼裝產品以應對需求。盡管面臨供應鏈約束、認證周期較長等挑戰,但在電動汽車電力電子、ADAS 傳感器處理以及新一代汽車電氣架構升級等領域仍存在巨大增長機遇。

汽車電氣化與電力電子需求

市場需求受電動汽車產能加速轉型的影響,每臺電動車平臺所需的功率電感器數量遠高于傳統燃油車。牽引逆變器、車載充電機、DC-DC 轉換器及電池管理電路合計為每輛電動車帶來 15 至 40 美元的電感器價值增量。到 2036 年,隨著電動車產量占全球汽車產量比例向 40% 攀升,這種單車元器件搭載量的提升將在整個目標市場持續放大。

ADAS 與自動駕駛功能普及

ADAS 的推廣為雷達、激光雷達、攝像頭及超聲波傳感器處理模塊帶來了增量電感器需求,這些模塊需要電源調理、電壓調節和電磁干擾濾波。L2 + 級 ADAS 系統為每輛車額外增加 30 至 80 個電感器單元,而 L3 及更高級別自動駕駛平臺還需要更多元器件以支持冗余傳感器處理和算力電源管理。

小型化與高頻材料創新

市場增長得益于電感器材料技術的進步,實現了更小尺寸、更高工作頻率和更優飽和電流特性。采用鐵粉與有機粘結劑結合的金屬復合磁芯電感器,相比傳統鐵氧體電感器擁有更出色的直流偏置性能,可實現更緊湊的電源電路設計,滿足汽車領域的空間限制要求。

按主要國家劃分的汽車級電感器市場分析

亞太地區在生產領域占據主導地位,消費規模也在持續提升,日本和韓國廠商引領著全球電感器的技術研發與供應。

韓國在所有重點監測國家中增速領先,復合年增長率達 3.0%,主要得益于現代?起亞電動汽車產能擴張,以及三星 SDI 電池電子業務對汽車電感器需求的拉動。

美國和歐盟緊隨其后,復合年增長率均為 2.8%,驅動因素包括電動汽車產量增長、滿足 ADAS 法規要求,以及汽車半導體搭載量提升。

日本復合年增長率為 2.2%,受益于本土電感器制造的領先地位,但國內汽車產量增速低于其他重點市場。

美國汽車級電感器市場需求展望

汽車級電感器市場國別價值分析

預計到 2036 年,美國市場將以 **2.8%** 的復合年增長率增長,主要驅動因素包括特斯拉、通用汽車和福特的電動汽車產量擴大、ADAS 滲透率要求不斷提升,以及汽車半導體搭載量持續增加。美國車型平臺的電子元器件搭載量增速已超過全球平均水平,有力拉動電感器需求增長。

電動汽車產能擴張推動功率電感器搭載量增長

滿足 ADAS 法規要求提升了傳感器電路的電感器需求

汽車半導體應用擴容使電源管理需求成倍增加

英國汽車級電感器市場未來展望

預計到 2036 年,英國市場將以 2.7%的復合年增長率增長。在英國政府電氣化政策推動下,電動汽車普及速度加快,加之汽車電子制造業不斷發展,為市場需求提供了支撐。英國計劃在 2035 年實現零排放車輛銷售,這將為電動汽車電力電子元器件帶來結構性的需求增長。

政府電動汽車政策加速了電氣化帶來的電感器需求

汽車電子制造業支撐了元器件消耗量

零排放銷售目標形成長期結構性需求增長

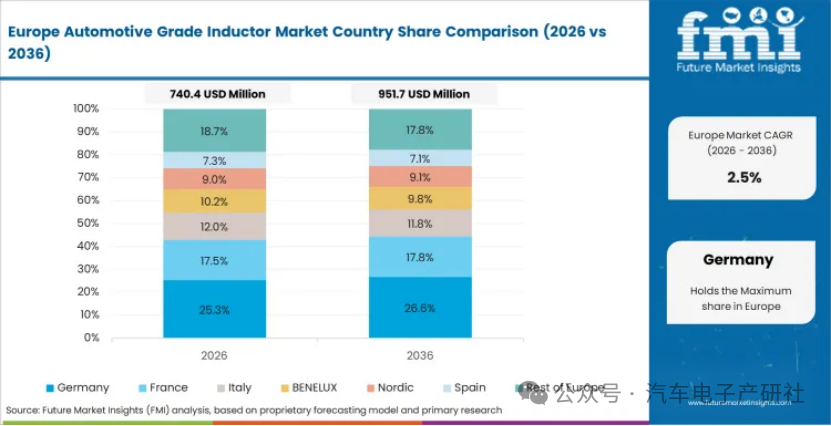

德國汽車級電感器市場機遇分析

汽車級電感器市場歐洲各國份額分析(2026 年與 2036 年)

德國預計至 2036 年保持穩健增長,該國高度集中的頭部整車企業(OEM)通過汽車電氣化項目持續拉動電感器需求。大眾、寶馬、梅賽德斯 - 奔馳的電動化平臺擴張,使得符合 AECQ200 規格的汽車級功率電感器采購量不斷攀升。

整車企業高度集中,推動平臺級電感器集中采購

電動化項目擴容,使功率電感器用量需求成倍增長

靠近一級供應商,有利于元器件集成落地

日本汽車級電感器市場深度分析

日本預計至 2036 年以 2.2%的復合年增長率增長,依托 TDK、村田、太陽誘電等企業在全球電感器制造領域的領先地位,疊加國內汽車產量的穩定增長。日本電感器廠商面向全球汽車產業供貨,本土車型平臺僅占其汽車級產品總出貨量的一小部分。

電感器制造領先優勢,帶來技術研發壁壘

國內汽車產量穩定,支撐元器件需求平穩

全球供應地位持續推動產能投資與技術創新

中國汽車級電感器市場銷售分析

中國預計至 2036 年實現高于全球平均水平的增速,主要驅動力來自全球最大規模的電動汽車產量、本土汽車電子制造能力擴張,以及國家推動半導體供應鏈自主可控的政策導向。中國電動汽車年產量已突破 1000 萬輛,形成龐大的電感器需求,同時惠及本土與國際元器件供應商。

全球最大電動車體量,催生海量功率電感器需求

本土電子制造擴容,提升元器件整體消耗量

半導體自主化政策,推動本土電感器產業發展

印度汽車級電感器市場深度分析

印度至 2036 年展現出顯著增長潛力,主要得益于汽車產量持續擴張、政府電氣化政策帶動電動車滲透率提升,以及本土生產車型電子搭載量不斷增加。印度汽車產業正逐步普及 ADAS 功能與高端信息娛樂系統,直接推動單車電感器用量增長。

汽車產量擴張,帶動元器件需求穩步提升

政府電動車政策加速電氣化相關需求釋放

ADAS 與智能座艙普及,進一步提高單車電感器搭載量

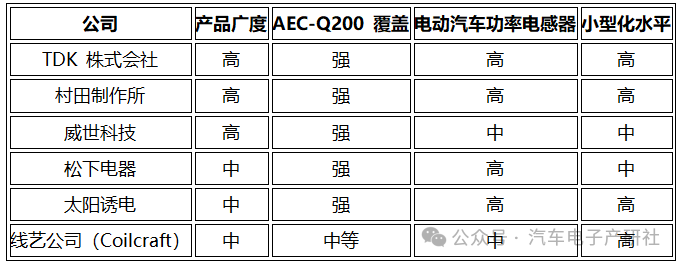

汽車級電感器市場競爭格局

TDK 株式會社與村田制作所憑借無可匹敵的生產規模、材料科學技術實力以及通過 AEC-Q200 認證的產品陣容,共同主導著全球汽車級電感器供應市場。

日本廠商掌控著汽車級電感器的大部分核心技術研發,而韓國與中國的競爭對手則通過積極的產能擴張與成本競爭不斷提升市場份額。

面向電動汽車專用的功率電感器開發成為企業間核心競爭差異點,其中用于 800V 電氣架構的大電流金屬復合電感器可獲得溢價定價。

汽車級電感器市場主要由布局全球汽車供應鏈的日本無源元器件廠商主導。TDK 株式會社憑借覆蓋動力、信號及 EMI 濾波類產品的全面汽車電感器產品線,可滿足全車各子系統應用需求,處于行業領先地位。

村田制作所以先進的陶瓷及金屬復合電感器技術參與競爭,具備行業領先的小型化能力。威世科技擁有豐富的汽車無源元器件產品組合,在北美與歐洲擁有強大的分銷渠道。

松下電器與太陽誘電株式會社具備互補性的汽車電感器技術能力,尤其在電動汽車用金屬復合功率電感器領域優勢突出。

行業進入壁壘包括:需耗時 12 至 18 個月完成 AEC-Q200 認證測試、汽車級生產制造設施認證,以及整車廠商(OEM)和一級供應商既定的嚴苛認證流程。

汽車級電感器市場:企業競爭力對標

評論