中國有錢也玩不來主流DRAM?

編者按: 資本公司聯合收購 ISSI,京東方宣告進入 DRAM 市場,中國搶進 DRAM市場的意圖愈發明顯,但是大把資金投入是否能得到預期收貨?DRAM市場是有錢就行嗎?

即便付出了大把銀兩,也無法保證在這產業勝券在握,臺灣就是一個血淋淋的例子。

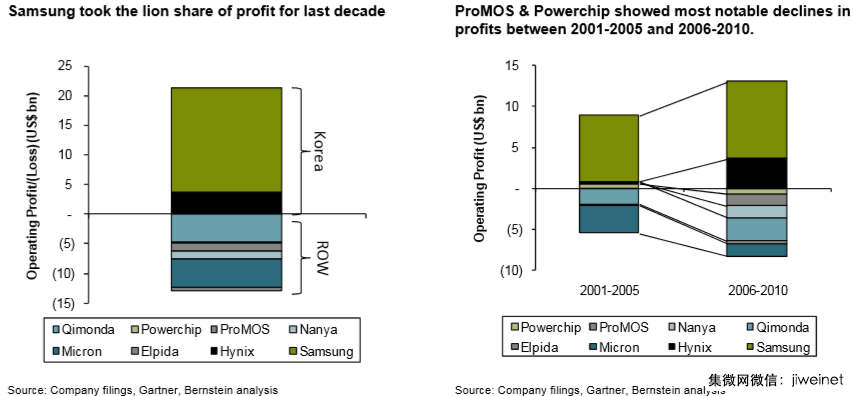

本文引用地址:http://cqxgywz.com/article/273124.htm1990 年代~2010 年臺灣投入了超過 500 億美元(約 1.6 兆新臺幣)發展存儲器產業,就為了取得一定的市占,在 2004~2006 年產業一片榮景之下,更是大舉擴充產能,然 2007 年產能開始過剩,DRAM 價格暴跌,2008 年金融海嘯后,情況更為嚴峻,臺廠躊躇是否投資之際,2010 年三星資本支出翻倍至 18 兆韓圜(約 5,578 億新臺幣),傾力發展 DRAM 技術,血洗了當時產業,缺乏自有技術、不堪虧損臺廠后來也敗下陣來。

2001~2010 年十年之間,DRAM 市場擁有 80 億美元的獲利,倘若排除三星所賺的 170 億美元,整個 DRAM 市場虧了 90 億美元,排除韓廠,整個產業虧損更是將近 130 億美元。在這期間德國大廠奇夢達破產倒閉,臺灣力晶與茂德嚴重虧損面臨重整,南亞科也轉進利基型晶片,市場份額不復以往,臺廠中較具規模的只剩美光入股的 華亞科。

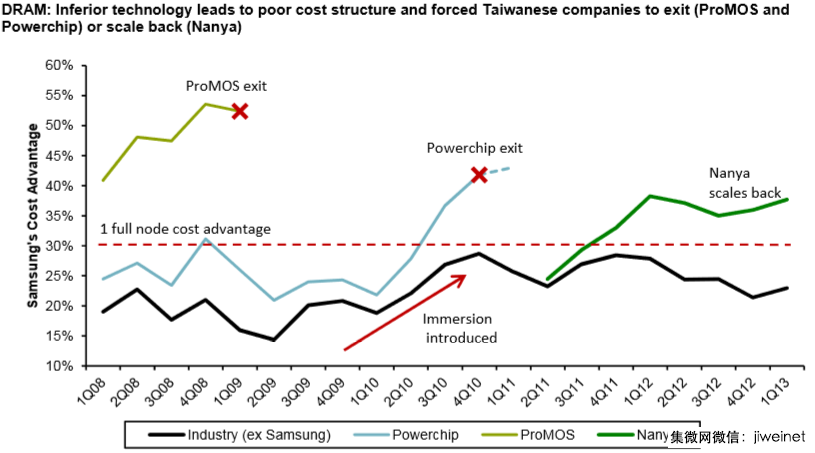

爾后,臺廠制程技術始終落后三星等 DRAM 領導廠商一個世代,成本也因此居高不下,最終茂德與力晶也退出 DRAM 市場,前者轉型 IC 設計,后者轉入晶圓代工市場。

龐大技術壁壘待克服

挺得住金錢的損失,背后還有龐大的技術壁壘需克服,存儲器產業復雜性高,在 DRAM 產業即便是成立已久的華亞科與南亞科,發展先進制程仍需美光的技術授權。

而美光在 NAND 產業成了后進之輩(進入時間 2004 年),與 SK 海力士(進入時間 2003 年),即便在 NAND 業務的利潤毫不遜色,但在十余年之后,技術仍落后于東芝 SanDisk 與三星等領導者。

存儲器相關文章:存儲器原理

評論