SiC功率半導體市場分析;廠商談IGBT大缺貨

根據TrendForce集邦咨詢旗下化合物半導體研究處最新報告《2023 SiC功率半導體市場分析報告-Part1》分析,隨著Infineon、ON Semi等與汽車、能源業者合作項目明朗化,將推動2023年整體SiC功率元件市場規模達22.8億美元,年成長41.4%。

本文引用地址:http://cqxgywz.com/article/202303/444957.htm與此同時,受惠于下游應用市場的強勁需求,TrendForce集邦咨詢預期,至2026年SiC功率元件市場規模可望達53.3億美元,其主流應用仍倚重電動汽車及可再生能源

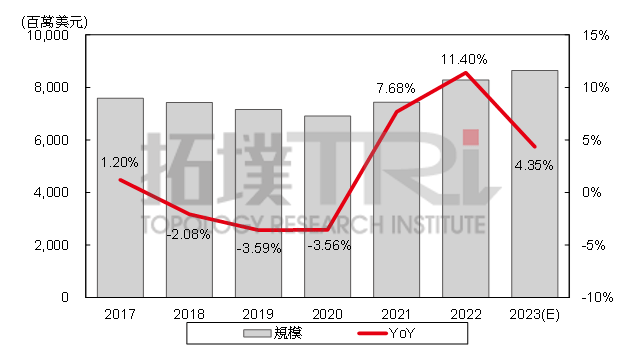

2全球車用MCU市場規模預估

2022年全球車用MCU市場規模達82.86億美元。過去2年全球新能源汽車產業快速增長,尤其中國市場2022年新能源汽車銷售量達到646萬輛,與同期相比成長89.5%,新能源汽車滲透率也從2021年14.3%提升至25.6%。

受新能源汽車產業爆發,以及供需關系的緊張,全球車用MCU規模也出現大幅度提升,2022年市場規模為82.86億美元,與同期相比成長11.4%。展望2023年,隨著新能源汽車繼續成長和智慧化持續推進,全球車用MCU將繼續成長到86.46億美元,同期相比成長4.35%。

整體而言,過去幾年中國車規級MCU發展迅速,已具備一定競爭力,從中長期來看,在中國國產替代與中國新能源汽車持續增長帶動下,中國國產車規級MCU會繼續成長

3全球閃存市場需求將回暖?

3月23日,長江存儲首席運營官程衛華對外表示,預計2023年全球閃存需求將回暖,供需趨于平衡。

進入2023年第一季度,集邦咨詢指出,鎧俠、美光產線持續低負載,西部數據、SK海力士將跟進減產,有機會緩解目前供給過剩的情況,NAND Flash均價跌幅也將收斂至10~15%。

經歷過2022年“寒冬”之后,存儲廠商在最新財報中普遍對2023年存儲市場抱有相對樂觀的展望。雖然預計宏觀經濟的不確定性將持續存在,但三星預計需求將在下半年開始復蘇,主要集中在HPC和汽車行業

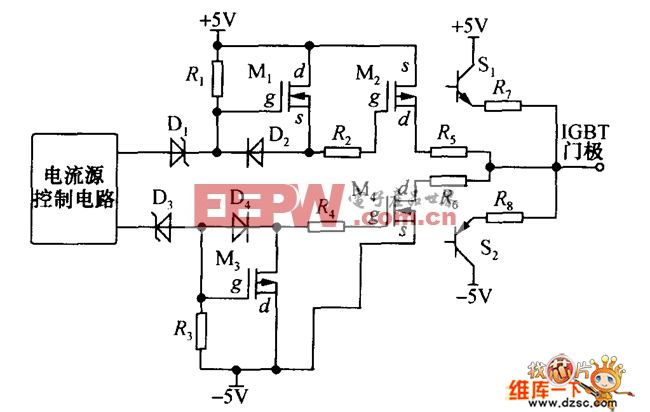

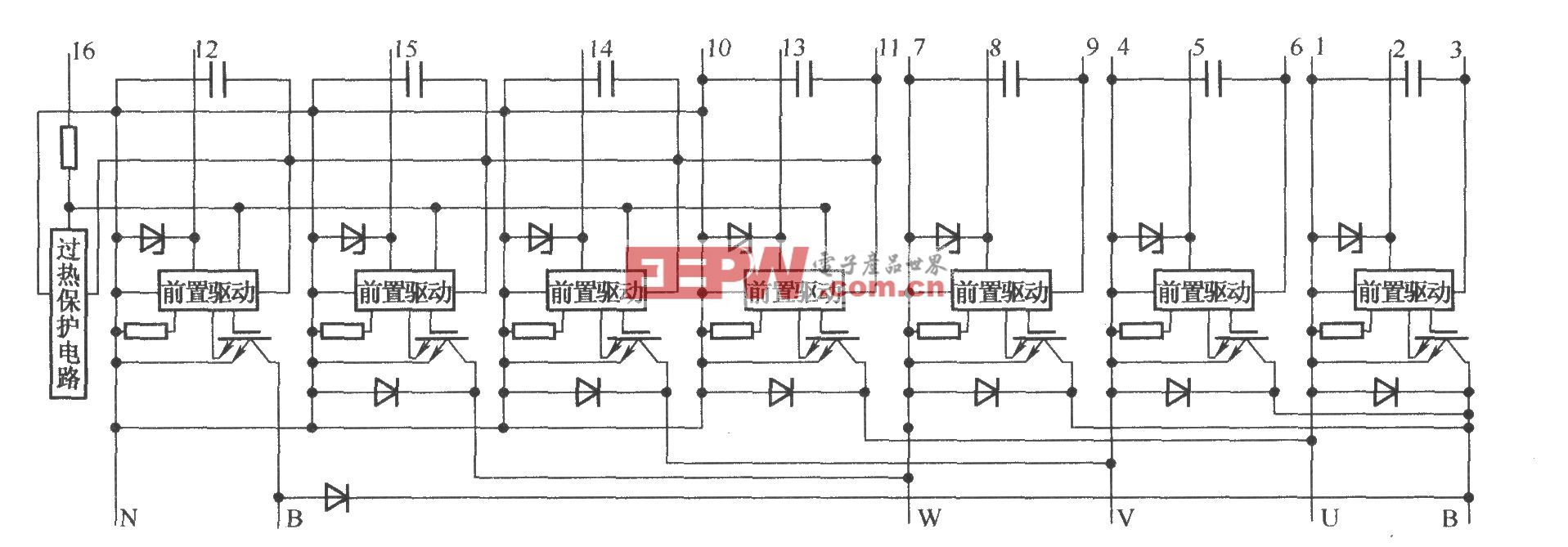

4廠商談IGBT大缺貨

當下半導體周期下行,半導體產業鏈多細分領域均明顯邁入到庫存調整周期。然而,在電動車與太陽能光伏兩大主流應用需求大增助推下,IGBT(絕緣柵雙極型晶體管)近期出現較大程度缺貨,不僅價格連漲,業界更以“不是價格多高的問題,而是根本買不到”來形容缺貨盛況。

業者分析,IGBT大缺貨有2大原因,一是當前太陽能逆變器采用IGBT的比重大幅提升,二是目前半導體產業正處于調整期,不僅產能有限,而且許多產能都被電動車廠搶走,在排擠效應下,導致IGBT大缺。

隨著新能源車興起,對高電壓需求大增,IGBT成為產業發展焦點,一輛電動車使用的IGBT數量高達上百顆,是傳統燃油車的七到十倍。在工業用途上,則有AC伺服馬達、變頻器、風力及太陽能發電等綠電應用,在高壓部分則是高速鐵路等軌道運輸以及電網的應用。

當下SiC功率元件作為各家電動汽車性能致勝的一大依賴技術,整車廠們爭相綁定未來幾年的SiC供應,IGBT供應商也不例外.

5深圳寶安新政出臺

據寶安日報報道,近日,深圳寶安區正式發布了《寶安區培育發展半導體與集成電路產業集群實施方案(2023-2025年)》(以下簡稱《實施方案》)。

《實施方案》明確提出,到2025年,構筑具有全球影響力的車規級、人工智能、穿戴芯片產業創新集聚高地,實現產值突破1200億元,增加值突破280億元,培育5家以上產值超20億元的企業、10家以上產值超10億元的企業,涌現一批“專精特新”中小企業和優質新銳上市企業。

《實施方案》針對總量規模提升、產業生態完善、企業集聚發展三大工作目標提出了先進制造、第三代半導體、先進封測、材料裝備配套、高端芯片、以及分銷服務等六大重點方向。同時,《實施方案》還謀劃了“2+4”千億級產業格局

6美光擴產

據華爾街日報報道,存儲器大廠美光科技計劃在美國紐約州錫拉丘茲地區投資1000億美元建設一個半導體制造園區,該園區將于2024年起開始動工興建,2045年完成所有建設后將雇用9000名員工。

針對人才供給方面,美光首席人事官April Arnzen表示,公司計劃通過投資當地培訓中心并向特定學校提供1000萬美元來加強其科學、技術、工程和數學課程,從而建立人才梯隊。其進一步表示,美光還與當地社區學院和大學合作,以確保他們的畢業生直接到崗。

關于新廠建設內容,美光暫時還未披露。美光的業務主要以DRAM和NAND Flash為主,據TrendForce集邦咨詢最新數據,2022年第四季度,美光在NAND Flash和DRAM領域的市占率分別為23%及10.7%,各排名第三和第五位

評論