電力決勝AI時代 中國發用電能力領跑全球

AI技術飛速發展,全球競爭烈度不斷提升,范圍也不斷擴大。AI的盡頭是算力,算力的盡頭是電力,電力供應能力已然成為全球AI競爭的“勝負手”。目前,業界對于這一競爭邏輯愈發認同,圍繞電力建設投入亦在不斷增加。在電力供給方面,截至2025年底,全國累計發電裝機容量38.9億千瓦,同比增長16.1%,領跑全球;在產業鏈方面,變壓器已成全球算力基建硬通貨,而中國相關企業不僅產能強大,更先一步搶占高端市場。可以看到,中國在電力領域的扎實建設,已為其在AI領域的競爭奠定優勢。

2025年累計發電裝機容量38.9億千瓦、全社會用電量首次突破10萬億千瓦時,當中國交出上述年度發用電成績單時,一種觀點引發熱議:“中國發電能力將左右未來AI競爭力。”

特斯拉首席執行官埃隆·馬斯克日前在達沃斯世界經濟論壇的言論仍然“余音繞梁”:他稱,電力供應能力是制約美國人工智能發展的最大瓶頸,而這是競爭對手中國無需應對的問題。

AI的盡頭是算力,算力的盡頭是電力。當業內越來越認同這邏輯時,這意味著電力供應能力已然成為全球AI競爭的“勝負手”。

解構10萬億度用電

國家能源局2026年1月公布的統計數據顯示,2025年度中國全社會用電量高達約10.37萬億千瓦時,同比增長5.0%。對此,中國電力企業聯合會日前發布的《2025—2026年度全國電力供需形勢分析預測報告》指出,前述用電規模超過美國全年用電量的兩倍,高于歐盟、俄羅斯、印度、日本全年全社會用電量的總和,穩居全球電力消費第一大國地位。

那么,上述10萬億度用電背后有何亮點?

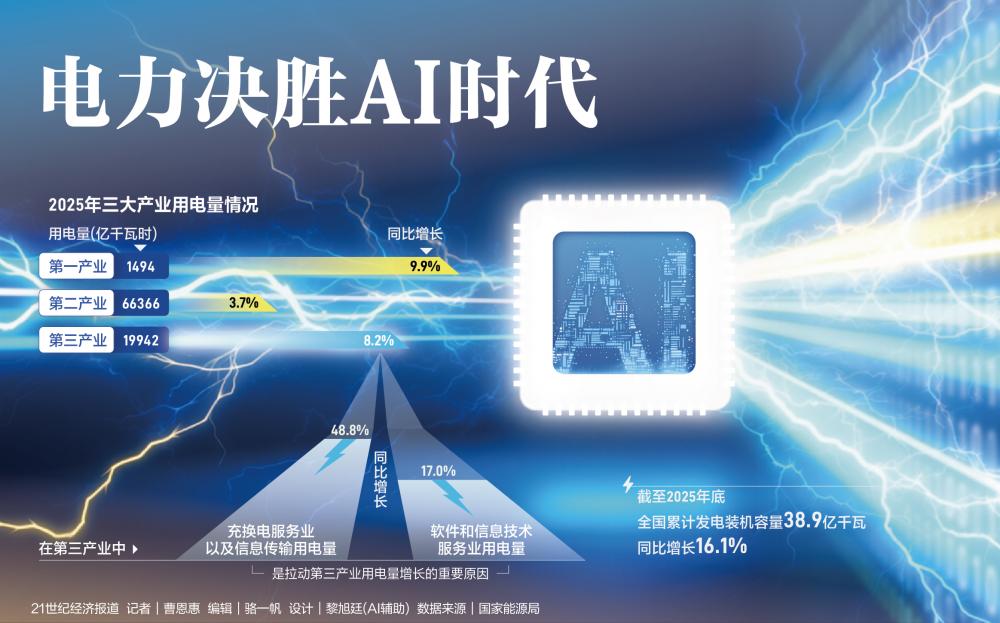

從中國全社會用電結構上看,第二產業穩居用電基本盤——2025年用電量約6.64萬億千瓦時,同比增長3.7%,占比高達64%;第三產業則貢獻了顯著的用電增速——2025年用電量約1.99萬億千瓦時,同比增長8.2%。

值得一提的是,國家能源局在公布社會用電量情況時特別強調:“充換電服務業以及信息傳輸、軟件和信息技術服務業用電量增速分別達到48.8%、17.0%,是拉動第三產業用電量增長的重要原因。”

為何外界會特別關注第三產業用電情況?國海證券的分析指出,過去十年來(2016年至2025年),第三產業用電量占比呈現波動上行趨勢,占比數字已從2016年的5.78%提升至2025年的19.23%,成為全社會用電量增量高韌性驅動項。

21世紀經濟報道記者注意到,雖然充換電服務業近些年基本確立為第三產業用電量的核心增量地位,但以AI數據中心為代表的信息傳輸、軟件和信息技術服務業在2025年已經成為第三產業用電量的又一項關鍵增量因素。

具體而言,2025年信息傳輸、軟件和信息技術服務業的用電量為1933億千瓦時,其第三產業用電占比提升至近10%。“信息傳輸、軟件和信息技術服務業用電量中包含數據中心用電量,大型人工智能模型由于過于復雜,其訓練與推理需在大型且耗電的數據中心中進行。”國海證券認為,生成式人工智能產品的用戶規模和普及率明顯提升帶動人工智能模型推理需求激增,間接推高數據中心電力消耗,或為信息傳輸、軟件和信息技術服務業用電量2025年同比大幅增長的關鍵動因。

AI產業區域聚集效應,則進一步證明了其用電增長潛力。例如,浙江杭州有近百個數據中心運行,2025年用電量同比增長47.2%;隨著“東數西算”工程的深入推進,貴州互聯網數據服務2025年用電量同比飆升95.01%。

2026年沖擊43億千瓦裝機

中國電力消費力持續創下歷史紀錄的背后,離不開自身強大的電力供給。

截至2025年底,全國累計發電裝機容量38.9億千瓦,同比增長16.1%。其中,全國非化石能源發電裝機容量24.0億千瓦,占總裝機容量比重為61.7%,比2024年底提高3.5個百分點。

“十四五”期間,中國非化石能源發電裝機規模的快速提升,是中國發電能力實現“既低價又低碳”的主要原因。根據中國電力企業聯合會的統計數據,截至2025年底,我國水電、核電、風電、太陽能發電裝機規模分別為4.5億千瓦、0.62億千瓦、6.4億千瓦、12億千瓦。尤其是風電、太陽能發電的裝機規模增速最為顯著,合計占總裝機量的比例提升至47.3%,比“十三五”末提高了23.1個百分點。

值得一提的是,2026年,中國發電能力再創新高的同時,還將出現新的亮點——中國電力企業聯合會預測,2026年底全國發電裝機容量達到43億千瓦左右,風電、太陽能發電裝機合計占比有望達到總裝機的一半左右,且太陽能發電裝機規模預計將首次超過煤電裝機規模。

實際上,中國近幾年可再生能源發電裝機規模的跨越式增長,亦是被外界視作未來AI時代全面到來時的重要電力供給來源。

“中國每年部署的太陽能裝機容量超過1000GW,配合儲能,穩態供電能達到250GW,這本身就相當于美國全年用電量的一半。”在馬斯克看來,未來誰能解決電力問題,誰才能真正贏得AI競賽。

不可否認的是,發電裝機容量的量級差異,直接決定了AI算力的電力供給天花板。

國際能源署測算,2024年數據中心耗電量占全球比例居前的國家依次為美國、中國,兩國數據中心耗電量已提升至2024年的1800億、1000億千瓦時,占全球數據中心耗電量的45%、25%,預計2024年至2030年的復合年均增長率分別達到15%、18%。此外,中國信通院則測算,中國數據中心2024年用電量已經達到1660億千瓦時,2030年預計提升至3000億千瓦時至7000億千瓦時。

與此同時,用電成本的差異也會進一步放大電力供給能力的差距。價格方面,隨著可再生能源裝機的快速擴張,中國的電價正進入下行通道。

AI時代電力系統還需進化

放眼全球,主要國家的AI競爭態勢因電力基礎的差異的確發生傾斜。尤其是電力結構的綠色化、低碳化,有望重塑AI產業的全球話語權。

盡管中國電力優勢顯著,但隨著AI產業的爆發式增長,其也對電力系統提出新挑戰。

一方面,保障電力供需平衡依然是未來我國電力發展的首要任務。考慮到AI數據中心多集中于我國東部城市,而可再生能源主要分布在西部,跨區域輸電的容量與效率亟待提升。不過,2025年,隨著一批保障性、支撐性電源及多條特高壓直流輸電工程陸續投產,我國電力資源配置能力進一步增強。

另一方面,電力系統的靈活性要求提升。業內分析認為,AI算力需求具有明顯的“潮汐”特征,體現在需求的波動性上——大模型訓練多集中在夜間低谷時段,對電網調峰能力提出更高要求。因此,加快儲能布局,亦是關鍵解決方案之一。

顯然,AI時代之下,各國電力系統均面臨進化。對中國而言,需持續推進電力制度革新與技術創新。例如,技術層面,需加快特高壓柔性直流輸電、虛擬電廠、固態電池等關鍵技術突破,提升電力系統的適配性。

不可忽視的是,遠期來看,AI亦可賦能電力系統升級。“AI技術如今已經應用于優化電力系統的調度效率,降低電網損耗率。”一位企業人士告訴21世紀經濟報道記者,“我們需既要鞏固發電裝機的規模優勢,更要提升電力系統的智能水平,通過‘源網荷儲’一體化、電力市場化改革等,將電力優勢不斷轉化為AI產業的全球競爭力。”

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。