「死敵」合作,各取所需

近期,已經沉寂許久的 CIS(CMOS 圖像傳感器)市場,因為行業兩大巨頭的「碰頭」,又掀起了一絲波瀾。

本文引用地址:http://cqxgywz.com/article/202303/444399.htm據韓國 SBS Biz 報道,索尼(Sony)集團會長吉田憲一郎將拜訪三星位于平澤的晶圓廠,預計與三星半導體負責人慶桂顯會面,據悉,吉田憲一郎的拜訪行程還包含前往三星位于天安及溫陽的封裝廠,預計雙方將在半導體供應鏈建立更緊密的合作關系。

考慮到索尼和三星是全球前兩大 CIS 廠商,是直接競爭對手,它們碰面談合作,十分引人關注,而且,如果雙方是在半導體供應鏈方面深度合作的話,非 CIS 莫屬。

目前,索尼和三星的合作主要表現在顯示面板方面,三星為索尼供應電視屏幕,這方面,雙方具有很強的互補性,然而,如果涉及 CIS 的話,情況就復雜多了,作為全球第二大晶圓代工廠,三星可以為索尼提供 CIS 代工服務,如果成真的話,將會把雙方的關系帶入一個新階段。

競爭

多年以來,索尼一直是全球排名第一的 CIS 廠商,不過,近些年,該公司感受到的壓迫感越來越強,因為緊隨身后的三星一直在蠶食它的市場份額。

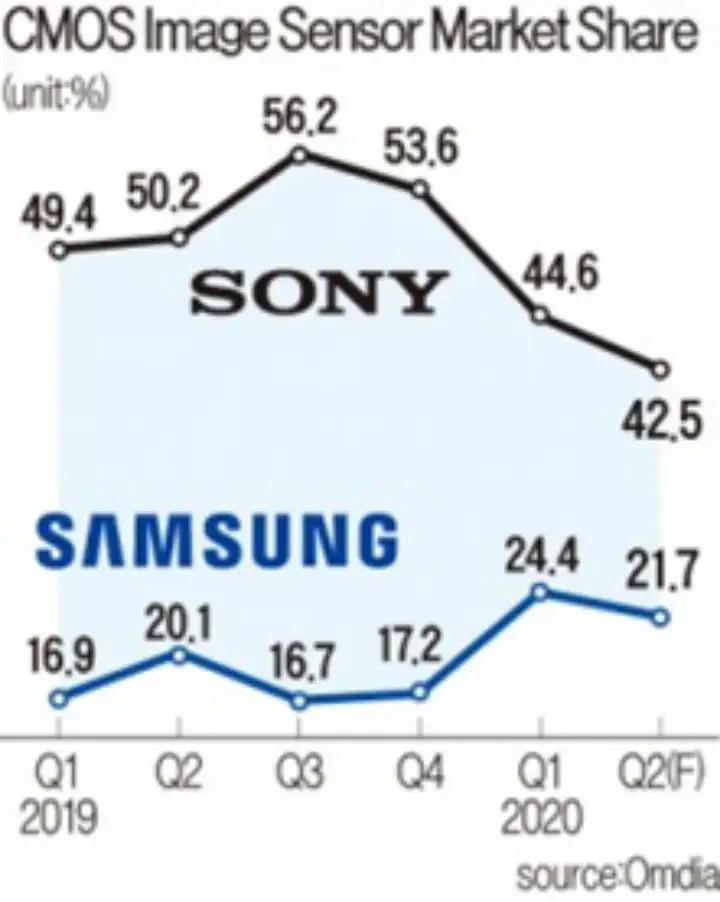

經過多年努力,到了 2020 年,三星的 CIS 市場份額明顯提升,進一步縮小了與索尼之間的差距。據 OMDIA 統計,2019 年第三季度,索尼的 CIS 市場份額依然高達 56.2%,而到了 2020 年第二季度,就下降到了約 42.5%。與此同時,三星的市占率從 16.7%上升到 21.7%,與索尼的差距從 39.5 個百分點縮小至 20.8 個百分點。

分析師將三星的快速進步歸因于高端產品出貨量的增加和客戶群的增長。另外,新冠疫情也在三星獲得更大市場份額過程中發揮了作用,因為在 2020 年,許多使用索尼 CIS 的美國消費電子產品公司推遲了新產品的發布,而三星在中國的主要客戶增加了 CIS 的訂單量。

技術上的不斷創新也幫助三星爭取到了更多客戶。2018 年 6 月,該公司推出了 ISOCELL Plus 技術。在推出新技術的同時,三星也在提升 CIS 生產能力,2017 年,三星就開始擴充 12 英寸 CIS 產能,并于 2017 年開始改造 12 英寸 DRAM 產線 FAB 11,用于生產 CIS,2018 年底完成改造;同時對 FAB 13 進行改造。

通過為中高端智能手機提供具有成本競爭力的超高分辨率 CIS 的先發優勢,以及積極的產能擴張策略,發展到 2022 年,三星的 CIS 市場份額又有所提升,據 Counterpoint Research 統計,2022 年,索尼 CIS 的市場份額約為 39.1%,三星則提升至 24.9%,排名第三的豪威科技市占率為 12.9%。

在 2019-2021 那段 CIS 需求旺盛時期,相對于三星而言,索尼在市場競爭中的一大不利因素就是產能,因為索尼的產線相對單一且有限,而三星除了原有 CIS 產線外,在市場需求出現井噴時,該公司可以把存儲器產線改造成 CIS 產線,從而可以在相對短的時間內釋放出更多產能。而索尼自身則不具備這樣的晶圓廠條件,只能臨時擴建產線,但從開始建設到實現量產,需要三年左右的時間,顯然,這太慢了,無法跟上市場的節奏。也正是因為如此,三星 CIS 的市占率在那幾年當中增長很明顯。

索尼在日本的 4 個工廠擁有 8 條 12 英寸晶圓生產線,最新的是長崎的 Fab 5,Fab 5 于 2021 年開始批量生產,擴建工程還在進行中,該公司計劃在未來幾年內投資 7000 億日元,用于擴建新廠房。而在自有產能不足的情況下,索尼只有找代工廠幫助其生產。

2019 年,由于 CIS 供不應求,索尼自家的產能已經應接不暇,該公司就將高端 CIS 交由臺積電代工生產,這是索尼首度外放高端芯片訂單。當時,為了這筆大單,臺積電專門訂購了設備,索尼放出的 CIS 訂單,在臺積電南科 14a 廠導入 40nm 制程生產,臺積電購置的新設備于 2020 年第二季度裝機,8 月試產,初期月產能 2 萬片,并于 2021 年第一季度量產,后續還在擴大產能,后來,索尼更高端的 CIS 芯片導入了臺積電的 28nm 制程。

2022 年,隨著臺積電在日本新建晶圓廠,索尼與之加深了合作關系。臺積電日本子公司 JASM 就有索尼參股,初期投資了 5 億美元,取得接近 20% 的股權,成為了 JASM 的主要股東。該晶圓廠于 2022 年開始建設,預計 2024 年底前實現量產。兩家公司表示,最初的制造工藝將是 22nm/28nm,這個制程節點正是索尼高端 CIS 所需要的。

通過自家產線擴產,以及與臺積電合作,索尼可以在產能擴充方面追趕三星,以彌補競爭短板。

合作

除了直接競爭,在適合的條件下,合作可以更好地提升自身的競爭力。索尼將與三星在半導體供應鏈方面深度合作,或許也是基于其自身發展戰略,以及三星晶圓代工現狀而做的選擇。

目前,雖然全球芯片需求疲弱,但這只是暫時的,當行業走出低谷后,多種芯片依然會呈現出增長勢頭,特別是 CIS,應用領域多,發展潛力大,單個設備所需的 CIS 數量不斷增加。索尼的公司發展戰略也體現出了這一點。

2022 年 5 月,索尼對外宣布了未來 CIS 發展戰略。該公司認為,2022-2030 年,CIS 市場的平均年增長率約為 9%,預計市場將長期增長。索尼本來認為移動成像應用增長將放緩,但后來改變了預測,認為多鏡頭,以及 AR/VR 等增長趨勢將繼續推動 CIS 中長期市場增長。

在手機端,索尼認為,智能手機制造商正在將高性能相機系統定位為高端機型的重要差異化因素,這就需要大像素和大光圈圖像傳感器,索尼將主要關注這一領域,并開發有助于實現高圖像質量和多功能的高附加值圖像傳感器。

除了移動應用,車用 CIS 有巨大的發展潛力。據 Frost&Sullivan 預測,2019-2024 年,全球汽車 CIS 出貨量將從 3.3 億顆增長到 6.9 億顆,復合年均增長率(CAGR)達到 15.9%,全球汽車 CIS 市場規模將從 16.5 億美元增長到 33.7 億美元,CAGR 為 15.4%。

索尼將傳感器融合作為汽車應用的差異化技術,獨特的融合技術可以實現高精度的物體識別。到 2025 年,該公司計劃將其融合技術投入汽車前方傳感實際應用,除了不利環境中的車輛識別外,還可用于夜間識別人和車輛,以及需要高精度測距的停車輔助功能。

為了實現 CIS 的發展戰略,索尼需要產能和制造工藝等全方位的支持,完全依靠其自家晶圓廠效率太低,時間不等人。因此,除了保持與臺積電合作之外,找到全球第二大晶圓代工廠三星合作,也是一個不錯的選擇,因為就產能和制造工藝技術綜合實力而言,除了臺積電,也就是三星了。

在這個時間點找三星合作,也是一個不錯的時機。

近期,為應對產能利用率下滑,各大晶圓代工廠紛紛祭出更積極的低價策略,為了吸引客戶多下單,主動提出「量大價格可議」的條件,向客戶招手,希望借此力挽頹勢。據悉,晶圓代工廠成熟制程都以拉升產能利用率為主要目標,客戶若有大單,議價空間相較之前更有彈性,價格折扣幅度高達一至兩成。

在這種行情下,三星同樣不能幸免,為應對低迷的市況,傳該公司砍成熟制程報價一成搶單,全球排名第二的晶圓代工廠都是如此,可見成熟制程代工已經轉為買方市場,而且,這種態勢很可能會延續到下半年。

因此,在全球晶圓代工成熟制程產能利用率普遍不足,三星晶圓代工降價促銷的情況下,索尼找三星代工生產 CIS,可以「抄底」。而對于三星而言,有索尼這樣大體量的客戶下單,甚至是長期深度合作,對其產能利用率的提升,以及營收的保障,都是利好。

三星的宿命

作為全球規模最大,涉及產業鏈最齊全的 IDM,三星的業務模式有利有弊,也時常引起業界爭議。

有利的一面是:規模大,涉及的業務和產品線很多,整體營收水平可觀,且抗風險能力強,在危難關頭,具備「東方不亮西方亮」的營收能力。

弊端是:涉及業務太多,難以集中精力和資源在某一重要板塊實現突破,晶圓代工就是典型代表,由于既生產自家設計的芯片,也給外部客戶代工,使得在拓展代工業務時,會受到內部各種因素制約,效率低下,且會給客戶或潛在客戶帶來顧慮,因為與三星有競爭關系的 IC 設計廠商擔心核心商業信息被競爭對手三星獲得,而不敢采用它的代工業務。這也是三星晶圓代工業務始終難以縮小與臺積電差距的重要原因。

與眾不同的 IDM 業務模式使三星與多個客戶之間保持著競爭與合作的雙重關系,例如與蘋果等品牌手機廠商(三星為這些手機廠商提供顯示面板),與高通等 IC 設計廠商(三星既生產自家設計的手機處理器,也為高通代工生產相關芯片),如今,這種關系有望加在索尼身上了。

評論